株や投資信託の配当金をもらった、あるいは取引で利益がでた人は注意

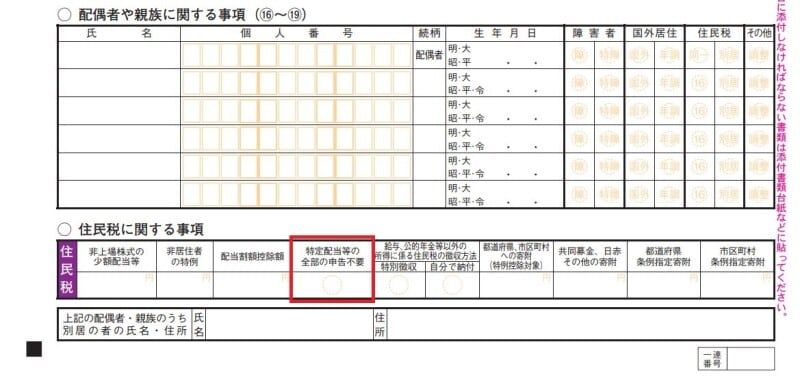

2021年分の確定申告用紙から、確定申告書A様式、B様式ともに第二表の下部の「住民税に関する事項」の中に「特定配当等の全部の申告不要」欄と「特定配当等・特定株式等譲渡所得の全部の申告不要」欄(以下「住民税申告不要」欄)が設けられています。この欄については、株や投資信託の取引をしている人は特に注意が必要です。・確定申告書A様式であれば、「特定配当等の全部の申告不要」欄

住民税申告不要欄が新設された確定申告書A様式(出典:国税庁資料/筆者一部加工)

・確定申告書B様式であれば、「特定配当等・特定株式等譲渡所得の全部の申告不要」欄

住民税申告不要欄が新設された確定申告書B様式(出典:国税庁資料/筆者一部加工)

したがって、該当する人(株や投資信託の配当金をもらった人、あるいは取引で利益がでた人)は、きちんと「住民税申告不要」欄に○をつけることで、住民税が上がらないようにするということがポイントとなります。

「住民税申告不要」欄に○印を付すことができる人は限られる

まず、前提条件としてこの欄に○印を付すことができる人は、特定口座・源泉徴収ありで取引をしている人であり、下記のいずれかの場合です。- 配当収入や譲渡益を受け取り所得税15%・住民税5%(※1)が差し引かれている

- 源泉徴収選択口座を開設し所得税15%・住民税5%(※1)が差し引かれている

つまり、既に利益から税金が引かれて(源泉徴収)いる人ということです。また、原則として、上場株式等で配当収入や譲渡益を得ている場合、所得税15%・住民税5%が差し引かれていれば確定申告は不要(※2)とできます。

大多数の人は、特定口座・源泉徴収ありで、取引をしているでしょうから、この欄に○を付けることができる人は多いのではないでしょうか。

(※1)実務では所得税について復興特別所得税が課されますし、金融商品の種類等によっては必ずしもこの税率でない場合もあります

(※2)源泉徴収されていない特定口座である簡易申告口座や一般口座で取引している人はそもそも住民税の申告不要制度を選択できません

従来よりも住民税の申告不要制度の利用が楽になっています

従来は所得税の配当控除を受けて、住民税は申告不要制度を選択する場合、所轄の税務署に所得税の確定申告書を提出し、それとは別に住んでいる市区町村役場に住民税の申告をするという2つの手続きがもとめられました。ところが確定申告書にこのような欄が新設されたのでここに○印を付すだけで、市区町村役場に住民税の申告をする必要がなくなりました。

確定申告というと第一表の税額の計算に目が行きがちですが、第二表の住民税に関する事項にも注意しましょう。