私のもらえる年金額は試算シミュレーションによると、月11万円くらいです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、一人で子ども2人を育て上げた48歳のシングルマザーの方。大学費用のため貯蓄がなくなってしまったが、これから老後の準備をしたいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

これから老後のお金を貯めなくてはなりません

■相談者

kokkoさん

女性/会社員/48歳

京都府/持ち家(一戸建て)

■家族構成

母(75歳)、第1子(20代、社会人、同居)、第2子(22歳、大学生)

■相談内容

老後の生活は、どのくらいの貯蓄があれば自力でやっていけるか相談したいです。私は48歳シングルマザーです。14年前から一人で子育てをしてきて、2人の子を大学まで行かせ、下の子もそろそろ社会人になります。大学費用は奨学金も借りましたが、受験費用や初期費用などでそれぞれ150万円ずつくらいは貯蓄から出したので、4年前には、すっからかんになり、まだこれから老後のための貯蓄をしていかなければいけません。

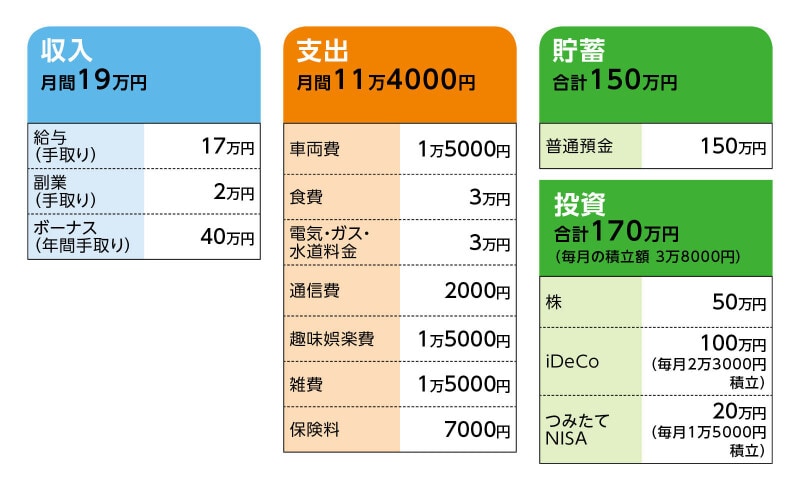

月の手取りは正社員で17万円。週1のアルバイトで月2万円です。週6で働くのはかなりキツイですが、アルバイトはできる限り、続けようと思っています。正社員の仕事は、できれば今の職場で65歳まで働かせてもらおうと思っています。

現在の積立は、iDeCoで月2万3000円。つみたてNISAで月1万5000円です。退職金はありません。下の子が家を出る予定なので食費や光熱費が減る分、つみたてNISAを3万3000円に上げようと思っています。上の子からは食費として現在月3万円もらっていますが、本人のためにも2年後くらいには一度、ひとり暮らしをさせる予定です。そのため3万円は、現在そのまま貯めていますが、自分の貯蓄とは見ておりません。ボーナスは基本全額手をつけずに、車検代などの費用で使います。

自宅は両親の持ち家、築38年です。7年前に大規模リフォームをして、まだしばらくは大丈夫かもしれません。将来建て替えるのは第一子に託すつもりです。

車両費の内訳は自動車保険が7000円とガソリン代8000円。車必須の地域で、今の車は11年目です。あと5年くらいは乗り、その後買い替え費用も必要になってくると思います。

将来、私のもらえる年金額は試算シミュレーションによると、月11万円くらいです(65歳まで今の職場で続けた場合)。家賃もありませんし、65歳以降、月々の生活は10万円あれば何とか暮らしていけるのかなと思います。

今のところ60歳までに1000万円を目標にして貯蓄をしようと思っていますが、それでやっていけるでしょうか。

■家計収支データ

相談者「kokko」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

車検代以外、突発の家電などの購入がなければほぼ貯金となります。最近は行けていませんが旅行が趣味のため、年に2回くらいは一人で国内旅行に行ったりもしています。固定資産税や火災保険料は、現在、母が支払いをしています。母が亡き後は私が引き継ぐ予定です。金額は固定資産税約6万円、火災保険料約5万円。

(2)家計収支について

残りのお金は、2カ月に1度の美容院や整体通いで、ほとんど残りません。

(3)加入保険について

・医療保険(終身タイプ、終身払い、入院日額7000円、女性疾病特約付き、三大疾病診断一時金、手術給付金)=毎月の保険料7000円

(4)奨学金について

第1子:貸与型480万円。本人が返済中。社会人3年目ですが、繰り上げ返済を何度もして、残り150万円くらいとなっているようです。

第2子:給付型奨学金をいただいて授業料減免もされているため、貸与型の総額は130万円弱です。こちらも本人が返済予定です。次の4月で社会人となります。

(5)ご家族について

父が数年前亡くなりましたが、母は遺族年金と基礎年金合わせて月17万円ほどありますので、私から生活の負担はありません。生計も別ですが、光熱費として月3万円母に払っています。

(6)働き方について

定年は一応60歳です。小さな会社で60歳すぎても働いている人がおり、働ける間は働かせていただける職場です。退職金制度はありません。赤字続きで存続できるかわからないのです。

■FP深野康彦の3つのアドバイス

アドバイス1 年間100万円貯蓄を目標に。十分、達成可能

アドバイス2 年金で生活ができるから、何か楽しみに使ってOK

アドバイス3 収入減になった場合は、65歳まで収支トントンで

アドバイス1 年間100万円貯蓄を目標に。十分、達成可能

ここまで一人で、よく頑張ってこられましたね。第2子も春には社会人になり、あとはご自分を優先した生活を送られてください。老後資金については、いくらあれば安心かは人それぞれです。ご相談者の場合は、現在の生活も非常にコンパクトで、家計に無駄はありません。ですから、この調子で生活を維持されていけば問題ないでしょう。

第2子が社会人になれば、食費、光熱費が削減できるとのこと。その分を貯蓄に上乗せしていけばいいでしょう。たとえば、年間100万円を貯蓄目標とすると、ボーナスから40万円貯蓄できれば、毎月の貯蓄額は5万円で達成します。ボーナスから30万円であれば、毎月の貯蓄額は5万8000円です。

毎月3万8000円の貯蓄に1万2000円もしくは、2万円を上乗せできれば、年間100万円の貯蓄が可能です。それも無理なくできるでしょう。年間100万円で60歳になるまでの12年間で1200万円になります。現在の貯蓄・投資額を合わせれば1520万円です。さらに65歳まで正社員で今と同じ働き方ができれば、500万円を上乗せできます。

65歳時点で金融資産が2020万円あれば、特に不安に思われることはないでしょう。

ただし、現時点で預貯金が150万円で、投資が170万円。毎月の貯蓄もすべて積み立て投資にあてられています。少なくとも増額する分は、確実に定期預金などで貯めていくようにしてください。投資で増やしたい気持ちはわかりますが、投資は投資です。リスクはゼロではありません。貯蓄と投資のバランスは、せめて半々になるように調整してください。

アドバイス2 年金で生活ができるから、何か楽しみに使ってOK

65歳まで今と変わらない働き方であれば、年金額はもう少し増えると思います。毎月10万円あれば生活できるとのことですが、年金の範囲内の生活であれば、老後資金を取り崩すこともなく、生涯、問題ないので、無理せず、もう少しゆとりある生活をなさってください。健康維持のために食費を多くしてもいいですし、ストレス解消のための費用にしてもいいですね。長く続けられる趣味・娯楽があれば、回数を増やしてもいいでしょう。ここまでずっと働いて社会性も維持されてこられたので、65歳で仕事を辞めて問題ありませんが、社会とのつながりを保つために、外に出かけることも大事です。

車の買い替えも問題ありません。趣味の旅行も続けていってくださいね。

アドバイス3 収入減になった場合は、65歳まで収支トントンで

まだ先の話にはなると思いますが、一番のリスクは勤務先の会社の存続ですね。こればかりは、いかんともしがたい。万一、収入減になったときのことを考えると、やはり貯められるうちに、しっかり貯めておくことが安心につながります。もしも転職せざるを得なくなり収入が減っても、そのときの金融資産の金額次第ではありますが、1000万円貯まっていれば、65歳まで収支トントンで生活できれば大丈夫です。ご相談者も60歳までに1000万円が目標と書かれています。まずは、それをクリアできるように頑張ってください。心配しなくても大丈夫ですよ。

最後に、余計なことかもしれませんが、お子さん2人とも奨学金をご自身で返済されています。とても立派なことです。65歳時点で、順調に2000万円貯められていたら、お子さんの結婚資金、お孫さんへのプレゼントなどもできますね。これまで頑張ってこられたので、ご自分のために使っていただきたいですが、家族のためにも、有意義に使ってください。老後資金といっても、それは余裕資金です。どうぞ、ご自身がうれしくなるお金の使い方をしてください。

相談者「kokko」さんから寄せられた感想

先生にアドバイスをいただき、自分が考えているよりも不安に感じる必要はないのかなと思うことができました。おっしゃっていただいた通り、年間100万円の貯蓄を最低目標とし、今後は貯蓄のバランスも見直してみます。会社の存続については今悩んでも仕方がないので今やれることをしっかりやっていこうと思います。正直、子どもたちにも親の身勝手で奨学金を負わせることになってしまい、申し訳なく思っていますが、2人とも金銭感覚のしっかりした成人になってくれ、今では頼れる存在となっています。先生のお優しいお言葉にもウルウルしてしまいました。これからも前向きに、また自分の明るい老後のために頑張っていこうと思います。本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

50歳、貯金50万円。子どもは独立しひとり暮らしとなり、老後資金の不安を感じました

50歳一人暮らし、貯金480万円。漠然と私の将来はどうなるのか?と不安です

59歳、貯金1370万円。昨年、離婚しました。老後を考えると不安しかありません……

56歳一人暮らし、貯金220万円。貯蓄額をもう少し増やす努力をした方がいいでしょうか?