今から手に職をつけて、65歳から70歳くらいまで月3万円ぐらいの稼ぎで暮らしたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、体調的に疲れており、今すぐ退職したいと考える一人暮らしの50歳の女性です。一生賃貸でいいのか、貯金についても悩んでいるといいます。ファイナンシャルプランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

疲弊しており早期退職できるでしょうか?(写真はイメージです)

■相談者

犬と暮らしたいさん

女性/会社員/50歳

関東/借家

■家族構成

シングル

■相談内容(原文ママ)

初めまして。漠然と私の将来はどうなるのか?と不安です。会社の仕事は年々厳しくなり、家に帰ると夕食を食べ、お風呂にはいる体力が残っておらず、だいぶ疲弊していると自分で感じています。55歳までは頑張って働こうかと思っています。できれば、退職して、今からでもできる手に職をつけて、65歳から70歳くらいまで、月々3万円くらい収入の足しになるようなことを身につけたいです。今支払っている保険代は月払いの年金保険3件と、定期保険ですが、65歳になったら、年金払いにできる保険です。投資は金とプラチナ3000円ずつの積み立てです。貯蓄は定期預金です。株も持っています。退職金は230万円ほどです。早期退職できるのか?一生賃貸住宅で大丈夫なのか?これから預金でいくらほど、月々貯めるべきかと、相談できるところもなく、考えあぐねています。

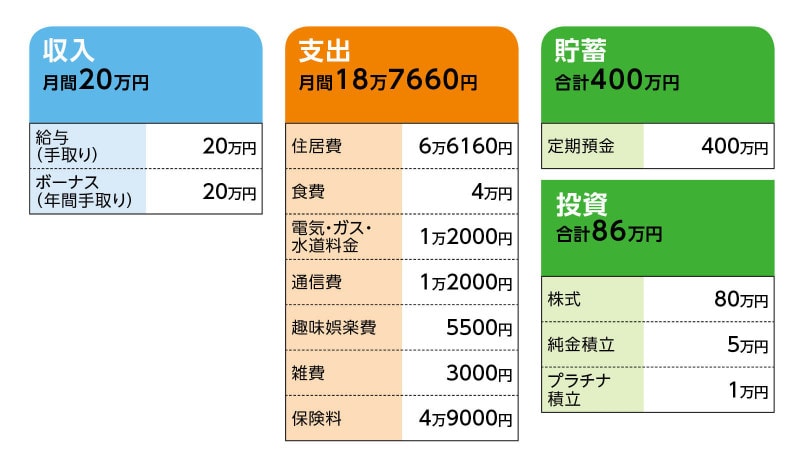

■家計収支データ

相談者「犬と暮らしたい」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

唯一の趣味の海外旅行と保険年払いです。

(2)家計収支について

収支差の約1万2000円は、もろもろの生活費、雑費に消えています。

(3)加入保険について

1. 個人年金保険(60歳まで支払い、満60歳から10年確定、年間36万円)=毎月の保険料1万3000円

2. 個人年金保険(60歳まで支払い、満61歳から5年確定、年間52万円)=毎月の保険料5000円

3. 個人年金保険(60歳まで支払い、満60歳から10年確定、36万円)=毎月の保険料6000円

4. 定期保険(53歳支払い済み。65歳になったら、年金払いに変えられる特約付き。満65歳から年35万円、10年確定)=毎月の保険料2万円

5. 会社で年金保険・団体扱い保険料5000円(2021年4月から開始)

6. 終身保険(満期300万円)=年払い15万円

※親戚の子にお葬式代に渡そうと思っています。

(4)公的年金の見込み額について

現段階での見込み額は年103万円ほどです。

■FP深野康彦の3つのアドバイス

アドバイス1 早期退職は難しい。少なくとも60歳までは働き、貯蓄を増やす

アドバイス2 60歳以降は、個人年金の受取額を整理して不足分の手当てを

アドバイス3 一生賃貸でも大丈夫なように、細く長く収入を得る必要がある

アドバイスの詳細はこちら>>