定年まであと7年弱。子どもにもお金がかかります。ローン返済はできる?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、夫がカードローンとフリーローンを重ねてしまい、これから返済ができるかを心配している40歳の契約社員の女性からの相談です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

自分の貯金は切り崩したくありません

■相談者

幸さん

女性/契約社員/40歳

関西/親の家で同居

■家族構成

夫(53歳)、子ども2人(12歳・10歳)

■相談内容

夫にはあと7年カードローン(リボ払い)、銀行のフリーローン、前妻への養育費が毎月10万円×5年があります。毎月20万円ほどそれで消えていきます。実家から、家を建てて自分たちで生活をしてほしいと言われ、家を建築予定です。ローンの分をまとめて借りる予定で、借入額が2200万円になります。定年まであと7年弱。子どもにもお金がかかります。ローン返済は可能なのでしょうか? また、今あるカードローンを貯蓄より先に返してしまったほうがいいのでしょうか? もし何かあったらと思い、私が貯めた貯蓄には手を出したくないのですが。

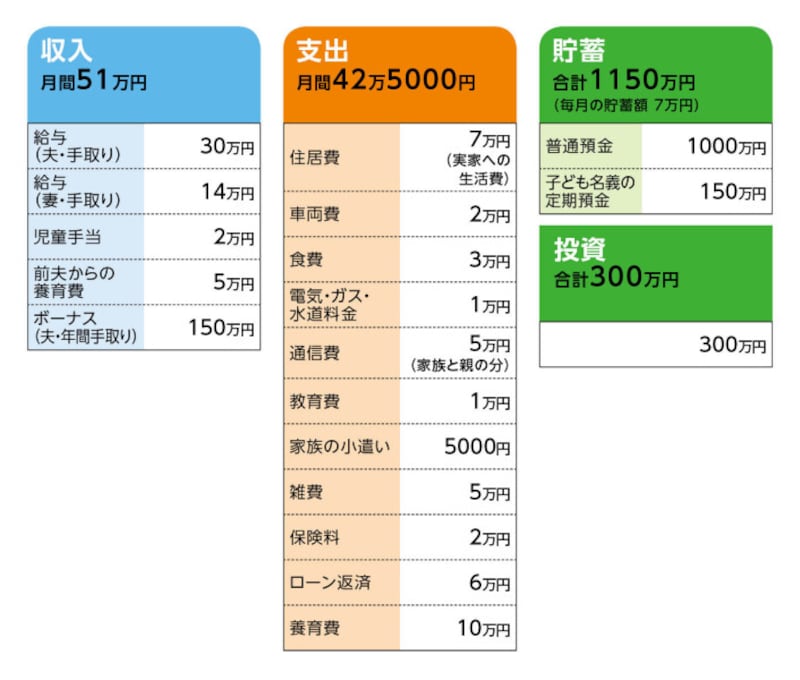

■家計収支データ

相談者「幸」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

クルマの維持費50万円(税金5万円、保険や車検など15万円、ローン返済額30万円)、予備費として20万円、旅行・レジャー費20万円。夫は前妻とのお金のやり取りが落ち着いたようで、今後、残りは貯蓄できると言っておりました。

(2)投資商品について

夫がやっているので、内訳はわかりません。

(3)ローンについて

・カードローン:残り80万円、残り返済期間7年、毎月の返済額2万円

・フリーローン:残り260万円、残り返済期間5年、毎月の返済額4万円

夫がリボ払いを重ねてしまったのは、引きこもりで家のことを何もやらない前妻に対して自暴自棄になったため。フリーローンの使い道は、離婚時に今後の生活費を出すのが条件と言われ、相当額を払ったようで、その時のローンのようです。

(4)車両費について

マイカーローンの返済が、毎月2万円、ボーナス時に15万円×2回で、残り3年。田舎のため2台、所有。買い換え予定はありません。

(5)雑費について

毎月5万円の雑費は消耗品の購入で、使う月、使わない月で変動します。

(6)加入保険について

夫/

会社の組合保険(終身タイプ、死亡保障3000万円)=毎月の保険料3万円(給与天引き)

相談者/

・生命保険(死亡保障3000万円)=毎月の保険料1万円

・個人年金保険=毎月の保険料1万円

子ども/

学資保険(17歳満期、満期金170万円)=保険料払込済

(7)前夫からの養育費について

前夫から毎月5万円の養育費があり、子どもが20歳までです。

(8)子どもの進路について

高校まで公立、大学は国立か専門学校など。私立は行かせられません。

(9)働き方について

夫の定年は60歳で、65歳まで延長できるので、それまで働くと言っています。退職金は1000万円、確定拠出年金300万円。単身赴任は60歳まで続きます。私は、フルタイム契約社員のため、働く時間は正社員と変わらないため、転職は考えておりません。

(10)公的年金について

夫は毎月20万円になると言っておりました。私の分は詳細がわかりませんが、ずっと厚生年金など払っております。

(11)住宅建築について

2022年に建築予定で、まだ契約はしていませんが、詳細は以下のとおりです。

・土地購入費130万円(頭金10万円)

・建築費1600万円

・頭金・自己資金なし

・借入金額2150万円(カードローンとフリーローンをまとめて借りる予定)

・返済期間26年

■FP深野康彦の3つのアドバイス

アドバイス1 住宅購入後の住宅関連費は月13万円以内に

アドバイス2 家計の見直しで毎月貯蓄が増やせれば教育費は出せる

アドバイス3 65歳で繰り上げ返済して生活コストを下げる

アドバイス1 住宅購入後の住宅関連費は月13万円以内に

ご家庭の事情があるとはいえ、今後はリボ払い、カードローンなどの利用をしないことが前提となります。本来は、今ある貯蓄から残りのローンを一括返済し、新たに住宅ローンを借りたほうが、はるかに低い金利で借りることができます。その点は十分に考えてみてください。もしも、貯蓄を取り崩したくなく、すべてのローンをまとめて住宅ローンとして借りるとすると、おそらく金利は3%程度となり、通常試算する際の固定金利1.5%の倍になります。2150万円を20年返済で借りると、毎月の返済額は約12万円です。これに固定資産税が加わります。

現在の家計で住宅費としては、実家に入れている7万円。ローン返済分の6万円は住宅ローンに置き換わりますので、合計13万円が上限となります。固定資産税がどの程度になるかはわかりませんが、住宅費として13万円に収まるかどうか、確認してください。借入金額を2000万円に抑えれば、毎月の返済額は11万円になります。

アドバイス2 家計の見直しで毎月貯蓄が増やせれば教育費は出せる

住宅購入ができローンがまとまっても、それで安心ではありません。2人の子どもの教育費のためには、毎月の貯蓄額を増やすことを考えてください。現在、児童手当と養育費で毎月7万円の貯蓄ですが、さらに上乗せしてほしいと思います。まず、ご主人の組合保険ですが、住宅ローンを借りる際に加入する団体信用生命保険を考慮すると、死亡保障3000万円は多すぎです。これを1500万~2000万円に減額すると、保険料はおそらく1万~1万5000円減らせます。通信費については、親の分まで支払うのは何か理由がありますか? ご自分たちの世帯分であれば4人で2万円、多くても3万円で収まるはずです。雑費も変動があるようですが、上限を決めて月3万円程度に収めることも必要でしょう。こうした見直しをすれば、月4万円程度は貯蓄に上乗せできることになります。

毎月11万円で年間132万円。養育費がなくなる10年後までで1320万円です。さらに5年後には、支払っている養育費の10万円がなくなりますので、その分600万円も貯蓄として残すことができます。合計1920万円を10年で貯めることができれば、2人の子どもの教育費は、心配ないでしょう。

実際の家計では教育費は都度出ていくものですが、計算の上では、奨学金を借りたり、新たなローンを借りたりすることなく、教育費をまかなえるということになります。

アドバイス3 65歳で繰り上げ返済して生活コストを下げる

10年後は、ご主人が63歳、幸さんが50歳です。仮に10年間で貯めた1920万円は教育費に使ってしまったとしても、現在の金融資産1450万円は、まるまる残っていることになります。ご主人が65歳になるまでに2年あります。養育費分の10万円を貯蓄することが継続できていれば、2年で240万円を積み上げることが可能です。65歳時点では、金融資産は1690万円。これに退職金の1000万円、確定拠出年金の300万円を加えると、合計で2990万円となります。

ここで、住宅ローンの繰り上げ返済を考えます。おそらく残りは940万円ほどになっていると思われます。これを一括繰り上げ返済すると、残りは2050万円。これが2人の老後資金となります。ただ、車の買い換えはこのあと2回程度はあると思いますので、予算を絞って、できるだけ老後資金を残すように考えてください。

ご主人が65歳になれば公的年金の受給が始まります。月20万円であれば、その範囲内で支出が収まれば、老後資金を取り崩すことはありません。幸さんがその時点でも月収14万円を得られていれば、その分は余裕資金となります。

支出については、現在は42万5000円ですが、65歳時点では住宅ローンがなくなり、養育費の支払いもなくなっており、さらに子どもが独立していれば、食費、通信費なども削減できるはずです。月18万~20万円に収めることは可能でしょう。

本来は、十分貯蓄ができる世帯収入があります。さまざまな事情があり、将来に不安を感じるのも無理はありませんが、ひとつひとつ整理していけば、問題はないでしょう。くれぐれも今後は、カードローンなどを利用しないことです。また住宅ローンは必要最小限の金額に収め、諸費用などは現在の貯蓄から出すなど、柔軟に対応することも検討してみてください。

相談者「幸」さんから寄せられた感想

なかなか人に相談できる内容でもなく、先が見えませんでしたが、今回このような機会をいただき感謝いたします。住宅ローンの金利がこれほど違うことは初めて知りました。先のことを考え、もう少し柔軟に借入額、返済方法を検討していきたいと思います。カードローンはこの先絶対しません。もっと貯蓄ができるよう、老後困らないよう夫婦ともども元気なうちに頑張っていこうと思います。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

43歳、貯金350万円。家計が苦しくてもパート収入は増えず、副業で収入を得ることを考えています

45歳貯金40万円。中高生の子ども3人の教育費が多く、給料日前は毎月極貧です

39歳主婦、コロナ禍もあり貯蓄はほぼゼロに。来月からパートで働きます

38歳貯金180万円。赤字家計を改善したのに夫が減収でまた赤字に転落