年齢の割に貯蓄がなく、2人目の子の教育費や、老後のお金が心配

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、パートで働く38歳の主婦の方。貯蓄を増やそうと家計を見直し、その甲斐あって改善したのも束の間。コロナウイルスの影響で、夫が減収となり、また赤字家計に……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

夫が減収でまた赤字家計に

■相談者

りんさん(仮名)

女性/パート/38歳

中部地方/実家

■家族構成

夫(会社員/38歳)、長女(高校2年)、長男(4歳)、義父(60代)

■相談内容

年齢の割に貯蓄がなく、2人目の子の教育費や、老後のお金が心配です。今までは、毎月の赤字分をボーナスで補填する生活をしており、ボーナスはほぼ使い切るような生活をしていましたが、これではいけないと思い、保険の見直しや格安スマホへの変更、家計の見直しをした結果、毎月の赤字はなくなり、ボーナス分を貯蓄に回せるはずでしたが、その矢先、コロナの影響で夫の月収が残業カットと減給で7万円(手取りで5万7000円)下がり、また毎月赤字になりました。ボーナスも今後減額されるかもしれません。

私の働き方としましては、現在は息子が幼稚園に行っている間の午前中のみのパートを週2日と、自宅でできる内職のようなものをしております。息子が小学生になったら扶養の範囲内で月8万円くらい稼ぎたいと考えています。

住居費は義父の持ち家ですが、今は毎月1万円のみ支払っていますが、いずれは自分達でやっていかなければならないので、その時は月5万円程度かかりそうです(固定資産税、光熱費など。下の子が小学校入学したころを予定)。

車両費は乗用車と軽自動車の2台です。車のローンが月2万3000円。残り5年。ガソリン代が2台で1万5000円。田舎のため、車が2台必要と考えています。

お小遣いは主人のタバコ3万円(たぶんやめられない)、主人のお昼1万円、主人小遣い1万円、私小遣い5000円、娘小遣い2000円(娘はアルバイトをしているので、自分のスマホ代は出してもらっていて、お小遣いも減らしています)。私は以前はお小遣いは無く、家計から出していましたが、加減がわからなくなるので、自分のタバコをやめて、お小遣いを堂々ともらうようにしました。

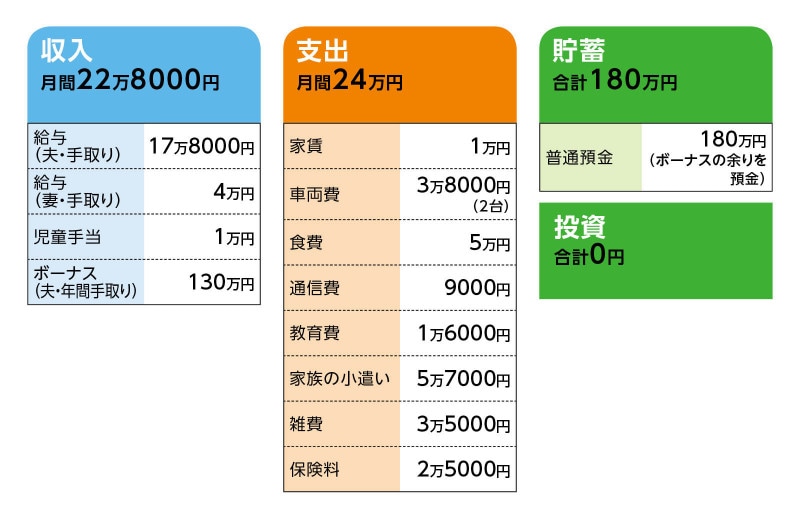

■家計収支データ

相談者「りん」さんの家計収支データ

■家計収支データ補足

(1)ボーナスからの使いみち

ボーナスのうち、自動車ローンのボーナス払い分が13万円×年2回、妻のガン保険の年払い1万3000円、他に2台分の保険代、税金、車検代、および高校の費用(部活費、進路指導費、生徒会費など)と幼稚園費用で計76万円。残りから生活費を補てん。残りは貯蓄の予定。

昨年まではボーナスもほとんど残らないほど、毎月の生活費が赤字だった。

(2)自動車の買い替えについて

乗用車はローンがあと5年。買い替え時期は5~7年後を予定。買い替え費用は300万円(うち下取りで100万~200万円)。2台のうち1台は軽の中古。乗りつぶすつもりで、買い替え時期は7年以上。買い替え費用は50万円。

(3)ご実家の維持コスト

築年数は20年くらい。外壁と屋根の補修は10年後くらいにしないといけない。キッチン、バストイレのリフォームもしたいが、今すぐは難しいので「自分たちがリタイアするまでには」とのこと。

(4)加入保険の保障内容

[夫]

・逓減定期保険(死亡保障1800万円)=毎月の保険料2600円

・医療保険(終身保障終身払い、入院日額7000円)=毎月の保険料2500円

・団体保険(死亡200万~400万円、入院日額2000円)=※給与天引き

[妻]

・医療保険(終身保障終身払い、入院1万円、女性疾病特約3000円)=毎月の保険料4200円

・がん保険(終身保障終身払い、入院1万円)=年払い保険料1万3000円(ボーナスより)

[子ども]

・長女/学資保険(17歳満期、満期金80万円)=毎月の保険料5000円

・長男/学資保険(15歳払込、18歳満期金180万円)=毎月の保険料1万円

(5)実施した家計の見直し内容

相談者コメント「自分で考えてやった程度ですが、食費を8万円→5万円、雑費8万円→3万5000円、スマホを格安スマホに変更で1万5000円→9000円、自宅のウォーターサーバー解約、生活費全般を好きなように使っていたのを、項目ごとに予算を決めた。毎週末の外食はやめて自炊に。毎年ボーナスで20万円程度買っていた主人の洋服を、買うのをやめた、などです」

(6)高校卒業が近づいている長女の進路について

大学は考えていない。自宅から通える範囲での専門学校(予算200万~300万円)か就職を予定。予算以上にかかりそうな場合は奨学金なども検討する可能性あり。

(7)夫の再雇用と退職金について

定年は58歳、再雇用で65歳まで勤務可能。退職金制度があり。不確定だが500万円程度では、とのこと。

■FP深野康彦の3つのアドバイス

アドバイス1 今後3年は「毎月赤字を出さない」ことが家計目標

アドバイス2 できればフルタイム勤務を目指したい

アドバイス3 継続的な自動車ローンの負担を回避する

アドバイスの詳細はこちら>>