将来のビジョンをどうすれば描けますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、来月からパートで働くという39歳の女性の方。コロナ禍でなかなか世帯収入が上がらず、赤字家計が継続中。結果、貯蓄が底を突き、教育資金や老後資金など、不安とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

赤字家計が続いています

■相談者

つるぎさん(仮名)

女性/専業主婦/39歳

関東/持ち家・マンション

■家族構成

夫(会社員/42歳)、子ども(小学6年)

■相談内容

毎月赤字で将来が見えず困っています。2年ほど前からパートをやめて子どものサポートをしております。その間も主人が残業や休日出勤をしてくれたり、ネット記事を見て節約をしたり、アンケートや内職をして細々と小遣い稼ぎをしていましたが、家計は毎月ほとんど赤字。足りない生活費や税金の支払いは、一部少しだけ遅らせて支払ったりボーナスで補填をして、何とか生活していました。

しかしコロナウイルス関係で残業や休日出勤がなくなり、自分も思うように稼げなくなりピンチに追い込まれました。30万円の定額給付金はほとんど生活費でなくなり、ボーナスも2カ月で底を突きました。これまで、家計も頑張っているもりでしたが、なかなか切り詰めることができず、結果今に至っています。夫の月収も、今後深夜勤務が減ると、月5万円程度の減収も考えられます。貯金は、子どもが卒業・進学が控えているので貯めているのですが、全額使い切ってしまう予定なので、4月からゼロからのスタートです。主人は正社員で、勤めている会社で昇給が頭打ちになり、昇進しない限り、これ以上収入が増えないと聞いています。幸い子どもがコロナの休校期間を経て気持ちが前向きに変わってくれて、学校へのサポートが徐々に必要なくなったので、来月からパート勤めをまた始めることになりました。しかしこの先自分が月いくら稼いで、何年働けばローンなどの負債を返して貯金を増やしていけるのかのビジョンが恥ずかしながら見えてきません。書いていて心が折れそうになり、もしかしたらうまく書けていないかもしれません。どうかアドバイスをお願いします。

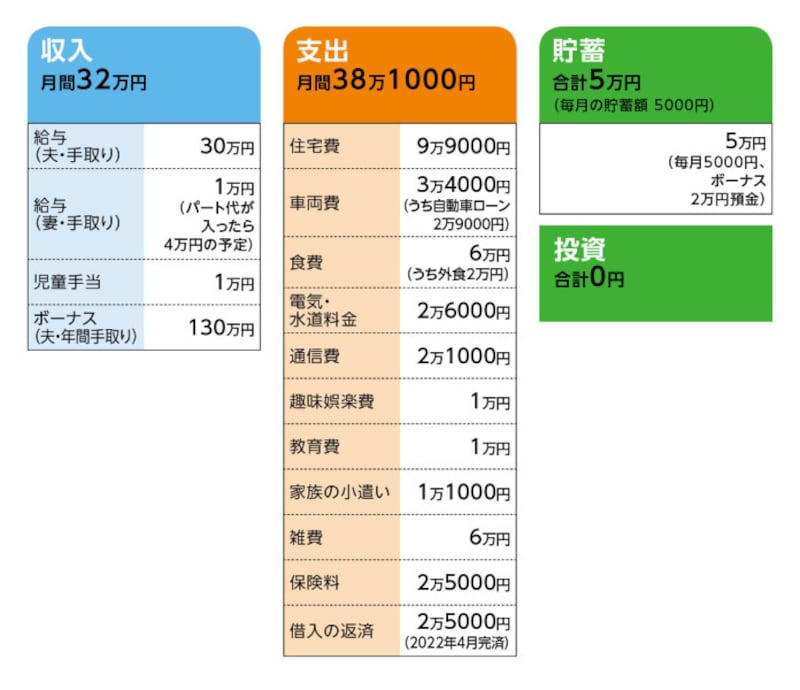

■家計収支データ

相談者「つるぎ」さんの家計収支データ

■家計収支データ補足

(1)子どものサポートについて

不登校気味になり、年齢を考えると長時間一人にさせておくわけにはいかず、考えた結果、退職し、サポートすることになった。

(2)ボーナスの使いみち

固定資産税13万円、住宅ローンのボーナス加算分42万円、家電等の買い物や外食として10万円、旅行・帰省費5~10万円、自動車税5万円、生活費の補填45万円、貯蓄2万円、次月以降の生活費として5万円くらい。

(3)住宅コストの内訳

・住宅ローン 6万9000円

・管理費(月額)1万5000円

・修繕積立金(月額)1万2000円

・駐車場代(月額)3000円

・・・・・

・固定資産税(年額)13万円

(4)住宅ローンの内訳

・ローン開始年/2014年

・金利/0.875%

・35年返済、全期間固定

(5)雑費の内訳

プロテインドリンク1万円、クレジットカード(夫の小遣い分等)5万円

(6)加入保険の保障内容

夫/終身保険(65歳払い済み、死亡保障250万円、医療特約・入院5000円など)=毎月の保険料7000円

夫/がん保険=毎月の保険料1800円

妻/医療(死亡200万円、入院5000円)=毎月の保険料7000円

妻/がん保険=毎月の保険料1600円

子/学資保険(18歳満期、満期金150万円)=毎月の保険料7000円

(7)ご主人の勤務先について

定年60歳。定年後は65歳までは契約社員として再雇用が可能。退職金額は2000万円ほど。

■FP深野康彦の3つのアドバイス

アドバイス1 毎月の赤字を解消し、ボーナス依存から脱却する

アドバイス2 ボーナスは半分を貯蓄に回す

アドバイス3 パートの収入アップと前向きな気持ち

アドバイスの詳細はこちら>>