貯金は好きですが散財も好きなタイプ。節約しすぎるとストレスがたまります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、娘さんと同居している47歳の契約社員の女性です。ようやく定期的に貯蓄が始められるようになったものの、老後や年金のことが心配だといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

節約しすぎるとストレスがたまります

■相談者

そらねこさん

女性/会社員/47歳

千葉県/持ち家(マンション)

■家族構成

娘(20代)

■相談内容

現在47歳、契約社員。成人の娘と同居です。築古の所有マンションのローンは終わっています。離婚時に私に名義変更し、残債を母親からの相続時精算課税制度で完済しました。保険は見直しを繰り返していますが個人年金だけは手付かずです。娘の保険は総支払い100万円弱で、人生で入院の2~3回はするだろうと昨年加入。つみたてNISAは昨年より少額から開始し、今は3万円に増やしています。変動費部分の交際費が多いと思うのですが、お酒が好きでやめられません。コロナの期間は数カ月ゼロでした(食費部分の酒代が増えましたが)。小遣いもここから美容室、化粧品、服などその他欲しいものの費用となるので我慢してもなかなか減らないのが悩みです。

33歳から加入している個人年金ですが、控除の枠がもったいない気がして、8000円に減額して1万円をiDeCoに掛けようか迷っています。とはいえ年額72万円の保障も捨てがたいのです。

契約社員になってからボーナスをいただくことができ、毎月決まった金額のお給料になり、ようやく定期的な貯蓄が始められましたが、まだまだ貯蓄が少なく老後が不安です。つみたてNISAも始めましたが、貯蓄と投資のバランスはどうでしょうか?

貯蓄は好きですが散財も好きなタイプのようで、あまり締めるとストレスがたまり、使うと貯蓄ができないストレスとなり、無限ループでつらいです。年金のこと、子どもに迷惑をかけない老後資金のアドバイスをお願いしたく思います。よろしくお願いします。

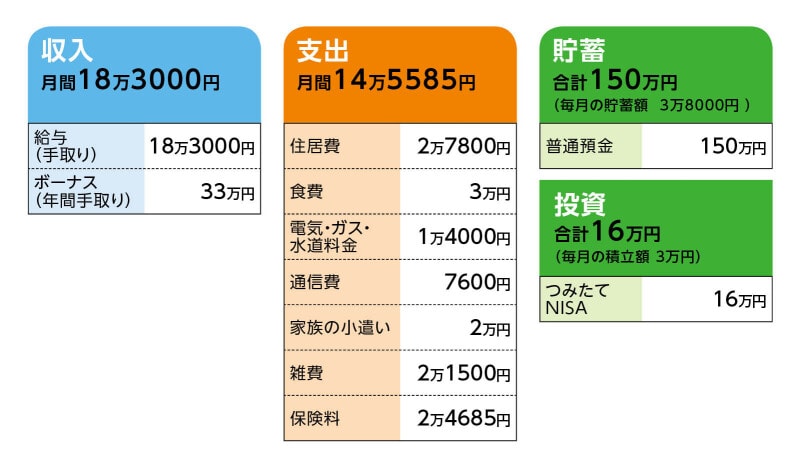

■家計収支データ

相談者「そらねこ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

夏で1万円、冬で2万円ほど赤字補填や予算外のものに使っている感じです。残りは貯蓄。

(2)住居費について

ローンは完済。2万7800円の住居費は、管理費・修繕積立金と月割りの固定資産税。

(3)加入保険について

本人/

・個人年金保険(払い込み65歳まで、65歳から10年確定、年額72万円)=毎月の保険料1万5000円※解約返戻金部分250万円(現時点で解約した場合の返戻金)

・医療保険(終身タイプ、60歳まで払い込み、入院日額5000円、手術給付金)=毎月の保険料2635円

・がん保険(終身タイプ、終身払い、入院日額1万円、診断一時金100万円)=毎月の保険料1550円

娘/

・医療保険(終身タイプ、15年払い済、入院日額5000円、通院5000円、女性疾病5000円)=毎月の保険料5500円(年払い6万6620円の月割り)

(4)雑費について

日用品4000円、ペット費用4000円、病院5000円、交際費5000円、その他。

(5)働き方について

正社員になる見込みのない1年更新の契約社員ですのでなんともいえません。体が元気であれば契約終了後も他で清掃なり何なり、可能な限り仕事はしていきたいです。普通体型ですが血圧が高かったり(血圧による通院費が病院代です)心臓に若干不安があったり、萎縮性胃炎などもあり将来元気かはかなり不透明です。退職金はありません。

(6)公的年金について

加入状況が今のまま、60歳までとして月額8万7105円。

(7)ご家族について

同居の娘は、当面は結婚の予定もなく、便利な立地に住んでいるため、同居は続くと思われます。月3万円の生活費をもらっていますが、3300円の携帯代を取って(家計に計上していません)、残りは娘名義の普通預金へ入れており、貯蓄としての計上もしていません(約60万円)。

■FP深野康彦の3つのアドバイス

アドバイス1 家計に無駄はなく、貯蓄ペースを維持できれば問題なし

アドバイス2 適度なお酒はストレス解消の経費

アドバイス3 投資は貯蓄が増えてからで大丈夫

アドバイス1 家計に無駄はなく、貯蓄ペースを維持できれば問題なし

契約社員になられ、収入が安定したのは何よりです。ご自身が散財していると言うほどのことはなく、家計に無駄はありません。もともとの生活コストが抑えられていますので、現状の生活をできるだけ長く維持していければ、老後資金をそれほど心配する必要はないと思われます。現在、毎月3万8000円の貯蓄ができています。これにボーナスから20万円を確実に貯蓄できれば、年間で65万6000円が貯まります。60歳までの13年間で約853万円になります。これに現在の貯蓄150万円を加えて約1000万円。65歳から受け取りの個人年金が合計720万円ですから、65歳以降の老後資金としては、1720万円が準備できるということになります。

60歳から65歳の5年間は、生活費14万~15万円相当の収入が得られれば、毎月の収支はプラスマイナスゼロですから、老後資金を取り崩すことはありません。60歳から65歳まで現在と同じ契約内容で働くことができれば、その分、さらに貯蓄に上乗せできます。

今後、大きな支出がなければ、不安に思う必要はないでしょう。

アドバイス2 適度なお酒はストレス解消の経費

保険に関しては、個人年金の減額はせず、貯蓄代わりと考えて継続してください。また、割り切ることができれば、がん保険は解約して、わずかですがその分を貯蓄に回してもいいでしょう。いずれにしても、60歳で医療保険の保険料支払いが終わります、65歳で個人年金の保険料の支払いも終わります。60歳、65歳で保険料がなくなれば、生活コストを月12万円程度まで下げることができます。

65歳から、公的年金の受給が始まりますが、現在の見込み額よりは増えると思います。毎月3万円程度が生活費として不足しても年間で36万円。貯蓄から取り崩していっても、47年持ちますから生涯、金銭的に困ることはないと思われます。

そう考えると、たとえばボーナスから10万円程度は、好きなことに使っていいと思いますし、お酒が好きであれば、ストレス解消の経費と考え、必要以上に我慢することもないでしょう。もちろん飲みすぎは健康のためによくありませんから、適量にとどめ、楽しんでください。

アドバイス3 投資は貯蓄が増えてからで大丈夫

ただ、ひとつ心配なのは、投資に関することです。現在の毎月の貯蓄3万8000円のうち3万円をつみたてNISAに充てられていますが、現預金が300万円程度になるまでは、貯蓄と投資のバランスを貯蓄重視にしてほしいと思います。積立投資とはいえ、投資ですからリスクがあります。先の試算は、あくまでも元本が減らない前提で計算しています。損失が出た場合は、老後資金は試算よりも減ってしまうことになります。そういう意味でも、個人年金を減額してまで、iDeCoを追加で始める必要はまったくありません。

ある程度安心できる預貯金額になったら、つみたてNISAの額を戻してもいいでしょう。それでも全体の資産としては、安心できる状態ではありませんので、原則、60歳まで引き出せないiDeCoではなく、解約しやすく、流動性のあるつみたてNISAを選択ということになります。

娘さんから毎月生活費をもらいながら、娘さん名義で貯蓄しているとは、やさしいお母さんですね。このまま継続して結婚資金などとして、将来、娘さんにプレゼントしてあげてください。ご自身の老後資金については、預貯金メインで、しっかり貯めていってください。ストレスをためないことが一番です。

相談者「そらねこ」さんから寄せられた感想

金銭的に不安に思いながら、今以上に削る部分も少なく漠然とモヤモヤしていました。スッキリ取り除いていただき、視界が晴れた気分です。最低限このペースを維持し(そして年間で少し使ってもよい安心感)、今までよりも前向きな気持ちで家計管理に励んでいけそうです。ついつい射幸心が出てしまい、投資に重きを置いてしまっていましたが、やはり貯蓄を重視ですよね。無理をせずに300万円を目標にその後投資へシフトしたいと思います。最後に温かいお声をかけていただき本当にありがとうございます。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

49歳、貯金220万円。老後の貯金が足りない中、子どもの金銭的なトラブルに巻き込まれています

42歳、10年前離婚して子ども2人を育てました。このままの収入と支出で生きていけるでしょうか?

54歳シングルマザー、貯金390万円。あと1年半で養育費が終了し、これからの生活資金で悩んでいます

48歳貯金は50万円。高校生の子どもがいますが、これから自宅を購入できるでしょうか?