離婚が原因で長年、心療内科に通院、さらに子育ての悩みで病状が悪化しました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、離婚をして、お子さん2人を育て、一人暮らしとなったものの、老後や子どものお金のことで悩みを抱える49歳の自営業の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

老後資金が足りない中、子どものお金の問題に巻き込まれました

■相談者

kokoroさん

女性/自営業/49歳

関東/持ち家(一戸建て)

■家族構成

子ども2人、ともに結婚し独立

■相談内容

いつか私も相談したいと思いながら読ませていただいていました。特に、深野先生の相談者に寄り添った適切なアドバイスには私自身も励まされています。

離婚して19年、母子家庭で子ども2人を育て、昨年から一人暮らしとなりました。離婚が原因で長年、心療内科に通院、さらに子育ての悩みで病状が悪化。思うように働けず国民年金はずっと全額免除。昨年やっと病気を克服し、パート先で厚生年金に加入しましたが、全額免除の期間が長く、年金支給額は30万6515円。貯蓄もなく完全に老後資金不足で途方に暮れています。

仕事は、離婚前に成り行きで始めた教室がメインで、不足分はパートやバイトを掛け持ち。病状が落ち着かず安定した職には就けず、途中で本業を辞める決心もつかずに今に至ります。自宅以外にも教室を借りていて家賃が3万3000円かかりますが、利便性がよく自由に使えるので撤退できません。パートは毎月20時間以上残業してやっと手取り12万円ほどです。

自分のお人よしな性格が災いし、ものすごい大金を人に貸して返ってこなかったり、訪問販売にひっかかったり、踏んだり蹴ったりの人生です。子どもが作った借金の肩代わりもして、せっかく貯めても何かしらの出費がありなかなか貯まりません。

一人暮らしになったので、今年から支出を切り詰め、月8万円を貯蓄に回しています。この中からiDeCoとつみたてNISAを始めたいです。孫ができたのでそれぞれの通帳に毎月5000円ずつの貯蓄もしています。あと2、3年はこのペースで貯蓄を続けられると思いますが、教室は年々、生徒数が減少傾向にあり、数年先の検討がつきません。パートも肉体労働のため60歳まで同じ仕事を続けられるか不安です。教室は続けても大丈夫でしょうか。パートも長く続けられる仕事を探した方がよいのでしょうか。決断力がなく何事に対してもなかなか決めることができません。

それと、火災保険とがん保険に未加入なので、今後加入すると合わせて1万円ほど、さらに支出が増えそうです。

一人暮らしになり、やっと自分のことを考えられるようになったのですが、楽しむどころか、これまでのことを後悔したり、自分にもまったく自信が持てず、早死にできないかとまで考えたりしてしまいます。

不安ばかりで、とりとめのない文章になりすみません。どうか今後を生き抜くために背中を押してもらえるようなアドバイスがいただけたらと思います。

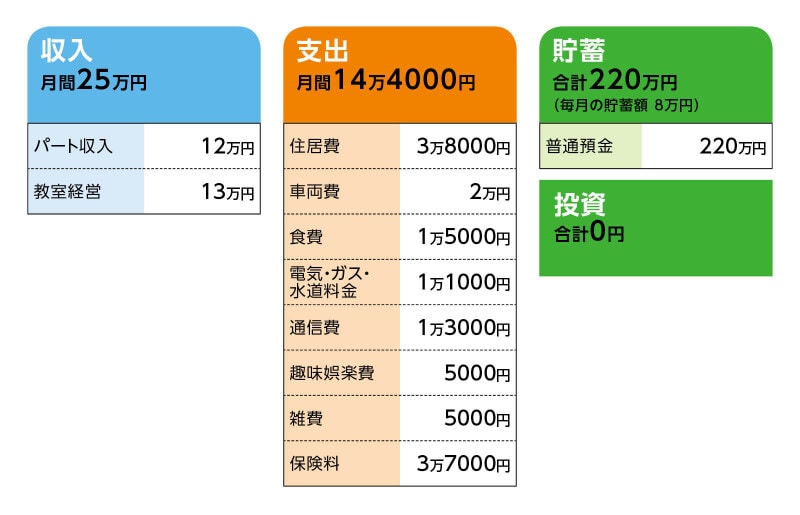

■家計収支データ

相談者「kokoro」さんの家計収支データ

■家計収支データ補足

(1)収入について

・パート収入/12万円前後(残業代含む)

・教室/13万円

教室の収入は、家賃3万3000円を引いた金額です。毎月一定ではなく、13万円前後となります。来月から1万8000円マイナスになります。

(2)貯蓄について

第2子の結婚資金として実家の母から援助してもらったお金と、今年から貯め始めた分です。普通預金に貯めているだけなので、これから貯金のうち2万3000円をiDeCoに回したいです。つみたてNISAも始めたいのですが、20年後の70歳で出口戦略など、自分に考えられるのか不安で躊躇しています。

また、5年ほど前に太陽光パネルを設置しており、売電収入が月6000~9000円ありますが、毎月9500円(返済期間15年)の支払いがあり赤字。もうかかわりたくなくて、昨年、貯蓄から残債113万円を一括返済してしまいました。

(3)家計収支について

家計収支の差額から、孫の通帳に毎月1万円を貯金。固定資産税を月割り1万円として専用の封筒に積み立てています。それ以外の差額で残った分は数千円でも貯蓄に回しています。

(4)住居費について

購入年/2015年

物件価格(新築一戸建て)/1780万円

諸費用・追加工事/154万円

親からの援助/1110万円(1000万円と110万円の非課税措置を利用)

親からの借入/650万円

自己資金/174万円

親への返済期間/15年

毎月の返済額/3万8000円(金利0.7%、2030年12月完済)

実家は兄弟が同居しており、実家の土地建物は姉が相続するので、私は住宅資金を援助してもらえました。

(5)車両費について

ローンはありません。2万円の内訳は、以下になります。

ガソリン代/5000円

自動車保険/5000円

税金・車検/1万円

自動車税+車検代+メンテナンス費用として、月割りにして1万円を専用の封筒に積み立てしています。8年たっていますが、あと5年は乗りたいです。5年後に軽自動車に買い換え予定(予算100万円程度)。

(6)加入している保険について

・養老保険(死亡保障1000万円、医療特約入院3000円、10年満期60万円、2023年満了)=毎月の保険料1万円

・共済(病気死亡100万円、入院3000円)=毎月の保険料2000円

・個人年金保険(60歳で10年確定、年金額24万円)=毎月の保険料5000円

・生命共済(死亡共済金200万円、5年満期共済金110万円)=年払い21万7965円(月割り2万円で計算)

養老保険は、死亡保障を200万円に下げ、毎月の保険料は7600円に減額しました。今後、養老保険と共済を解約して終身医療保険一本にしようかと考えています(死亡保障なし、入院4000円、65歳払込完了、毎月の保険料7300円)。保険料は割高になりますが、65歳以降、保険料を払わなくてもよく、年金生活に入ったあとの負担がなくなるので。生命共済は貯蓄目的で入っているだけです。

(7)働き方について

教室/週5回、15時~20時の3~4時間

パート/朝5時~11時まで

曜日や時間帯は生徒の都合に合わせているため、数人しか来ない曜日も夜まで教室を開けていなければならないので、効率が悪いです。

(8)教室について

週5回のうち、2回が自宅、3回は借りている教室へ行っていて、生徒の3分の2が借りている教室に来ています。教室は自宅から近いですが、近所の人が大半なので、撤退すると、生徒の半数は辞めてしまうと思います。ただ、建物が老朽化しているので、あと数年で取り壊しになるかもしれず、その時は撤退しようと思っています。自宅を引っ越ししてから、近所に知り合いもおらず、最近はコロナの影響もあり、生徒の減少と新規の生徒が極端に少ないです。

(9)家族について

第1子は近くに住んでいますが、子どももいるのに金銭感覚がおかしく、パチンコや浪費グセが直らず、上司に借金をしていたり、家賃や光熱費の支払いを延滞したりして、代わりに支払うこともあります。こちらの負担にしかなりません。

第2子は車で数十分ほどのところに住んでいて関係は良好ですが、先日、貯蓄ゼロなのに高額な新築の売買契約を結んでしまい、契約解除について、弁護士を通じて住宅メーカーに交渉中です。こちらの問題が勃発して自分のことが後回しになっていました。解約できなければ、私が今の家を引き払うなりして、第2子と同居して孫の面倒と家のことをし、第2子と配偶者が働いてローンを返していくしかないかなどと考えていますが、今はまだどうなるか、まったくの未定です。

■FP深野康彦の3つのアドバイス

アドバイス1 過去のことは忘れて、これからの自分のことを優先に

アドバイス2 60歳時点で1400万円程度の老後資金ができる

アドバイス3 60歳以降の働き方次第で貯蓄は取り崩さなくてすむ

アドバイスの詳細はこちら>>