子ども3人希望、それでも住宅購入は可能ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、現在貯蓄が思うように増えないものの、子どもと住宅購入を希望している、27歳の女性会社員。子どもはできれば3人欲しいが、その他の資金を考えて可能かどうか……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

貯金が思うように増えません

■相談者

ゆなっコさん(仮名)

女性/会社員/27歳

中部地方/賃貸住宅

■家族構成

夫(会社員/28歳)

■相談内容

【1】子どもを希望しており妊活中であるが、借入が多くあり、うまく貯金ができなく妊娠できた先のことが不安。

・夫の奨学金:1万5000円/月(利子あり・35歳で完済予定)

・妻の奨学金:総額240万円(利子なし・実父勤務先の制度利用のため実両親に返済/毎月1万円を積立、年末年始に1年分まとめて渡している)

・クルマは、ディーラーの残価設定型クレジットで5年間、その後は買い取りをしてできるだけ長く乗りたいと思っている。どちらか1台分の繰上げ返済をしたほうがいいのかとも考えているが、専門家的にどう思うか意見を伺いたい。

子どもができた場合、正社員で復職可能。妻の希望としては、子どもが小学校中学年くらいまでは専業主婦で育児に専念したいと思っているが、経済的にかなり厳しいと感じるため諦めている。

【2】子どもが2人ないしは3人(できれば3人希望)授かれた場合、住宅の購入は可能か。まだ住宅購入の強い希望はないが、夫が35歳になると現在の職場では住宅補助(4万円)がなくなるため、そのくらいのタイミングで購入したほうがいいのかとも考えている。今は夫婦共に同じ職場で働いており、賃金の低い業界(ピークは40代と聞く)なので転職も考えてはいるが具体的なことはまだ考えていない。専門性もあり厳しい環境ではあるが、会社はいい人がほとんどのため、そこが唯一の救い。

【3】子どもができた場合、現在加入の保険はこのままでいいのか。新たにどんな保障がどの程度必要なのか。

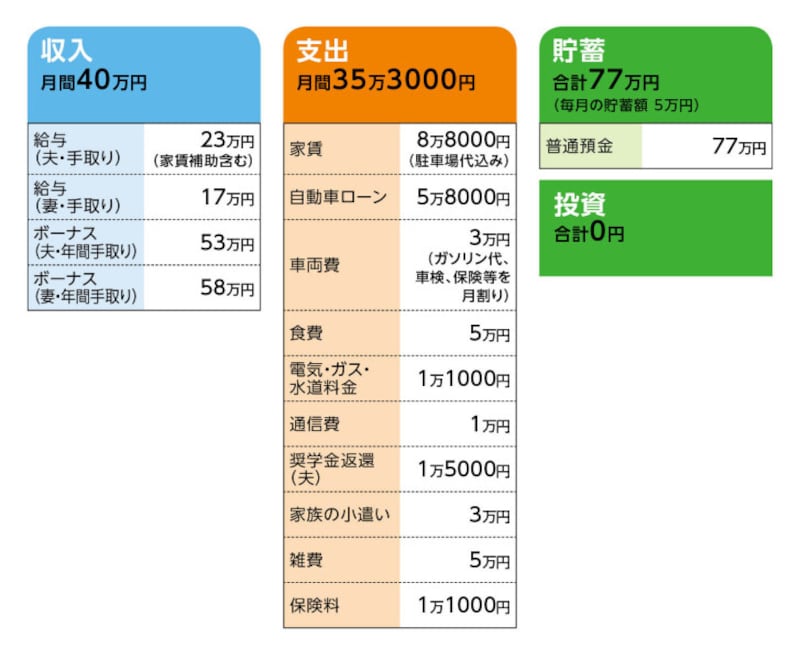

■家計収支データ

相談者「ゆなっコ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

クルマのボーナス払い42万円、夫婦の小遣い30万円、貯蓄39万円。

(2)妻の奨学金返還について

返還の月1万円は妻の小遣いから捻出(そのため支出データに費目なし)。現在、残高200万円ほど。このペースが維持されれば妻が44歳のとき完済。

(3)加入保険について

・夫/医療保険(終身保障、65歳払込終了、入院5000円、特定疾病一時金100万円、他)=6万3000円/年

・妻/医療終身保険(終身保障、65歳払込終了、入院5000円、特定疾病一時金100万円、女性疾病特約、他)=6万7000円/年

(4)自動車ローンについて

・クルマA(普通車)

最終支払い25年春(支払い期間5年間)/車両価格107万円/ローン金利3.9%/毎月の支払額2万7000円・ボーナス年間21万円

・クルマB(普通車)

最終支払い26年春(支払い期間5年間)/車両価格131万円/ローン金利4.5%/毎月の支払額3万1000円・ボーナス年間21万円

(5)クルマの買い取り後

クルマAはSUV(家族用)。トータル10年は乗る予定。クルマBはスポーツタイプ(夫の趣味用)。乗れるだけ乗る予定。

(6)雑費について

クレジットカードの支払い1万円、病院3万円、その他1万円。ただし、予算として先取りで確保しているためで、余れば貯蓄にまわす。

(7)貯蓄ペースについて

1年前に結婚。結婚費用と旅行費用で100万円支出。

相談者コメント「結婚前からしばらく家計はどんぶり勘定で、このままでは今後が危険だと感じ、お恥ずかしながら今年からやっと家計管理をし始めた次第です。毎月の支出入は大体決まりきっていますが、毎月夫婦でお金について話し合うように心がけています」

(8)住宅購入をしない場合について

現在の賃貸住宅に住み続ける。家計負担が大きい場合は、より家賃の低い賃貸に引っ越す。実家に移り住む予定は今のところない。

(9)住宅購入をする場合について

市内の新築一戸建て希望だが、立地、程度が良ければ中古も可。建て売りより注文住宅を希望。

ちなみに希望エリアは、建て売りの新築一戸建て(3LDK)で2200万~3000万円、土地だけなら1000万~1500万円が相場。

(10)ご夫婦の勤務先について

夫の定年65歳。その後は再雇用制度により嘱託社員として70歳まで勤務可能(人材不足の業界の技術職のため、再雇用は可能)。退職金制度はあり。退職時の基本給に対して勤続年数別支給率を乗じた金額とのこと。また確定給付企業年金制度もあり。妻は再雇用、退職金は不明。

■FP深野康彦の3つのアドバイス

アドバイス1 子ども3人なら子育て費用だけで家計リスクあり

アドバイス2 住宅購入なら2人でも老後資金が不安

アドバイス3 車両費を下げることが大きなポイント

アドバイス1 子ども3人なら子育て費用だけで家計リスクあり

ゆなっコさんのご相談について、いろいろポイントがありそうですが、ともあれ試算をしてみましょう。まず、仮の設定として、お子さんはなく、住宅はずっと同程度の家賃の賃貸住宅に住み続けるとします。クルマについては、家族用のAは10年ごとに買い替え、ご主人のクルマBは「乗れるだけ乗る」ということですが、同様に10年で買い替え。ともに同価格のものを残価設定クレジットで保有、ローン終了後に残価で買い取ることとします。

現在の貯蓄ペースですが、毎月5万円、ボーナスからは39万円なので、年間で約100万円。ご主人が定年となる32年間で3200万円となります。実際は、7年後に家賃補助がなくなり、それ以降は貯蓄ペースが下がりますが、まだご夫婦とも20代ということもあり、今後の昇給で住宅のコスト増は相殺されるとします。

ただし、奨学金の返還については、ご主人35歳のとき、ゆなっこさんは今のペースなら44歳で完済となりますので、それ以降の支払いを家計支出から差し引く必要があります。それが630万円ほど。

また、クルマのコストは、ローンの支払いを毎月5万8000円+ボーナスで年間42万円を、32年間ずっと計上しているため、これも調整が必要です。買い替えを60歳までに各3回行ったとすると、ざっくりとですが、先の試算より960万円ほどコストが下がります。

したがって、調整後の試算額は4790万円。これに今ある貯蓄を加えると、あくまで概算ですが、60歳の時点で4900万円近くを貯めることが可能となります。

アドバイス2 住宅購入なら2人でも老後資金が不安

ここから、お子さんが生まれた場合を考えます。かかる教育費は進路によって大きく異なります。高校まで公立、大学が私立文系なら平均して900万円ほど(高校までの学校外教育費を含む。保育園費用は幼児教育・保育の無償化により負担なしとして試算)。これに、教育費以外の子育て費用を加算して、ざっと1人1500万円が必要とします。2人なら3000万円、3人なら4500万円となります。そうなると、3人分の子育て費用で残るのは400万円ですが、実際は、お子さん1人につき児童手当が総額で約200万円(3人目は約250万円)受給できます。一方、育児休業で減収も発生します。お子さん1人で1年間貯蓄ができないとすると、3人ならトータルで350万円のプラス。つまりは、60歳の時点で手元には750万円ほどの老後資金が残ることになります。

ただし、この金額はもっと減る可能性もあります。高校が私立になれば1人150万円ほどコストアップとなります。大学も県外であれば、生活費の援助、つまり仕送りが発生します。

ご主人は退職金制度がありますし、まとまった額が受け取れそうですが、そういったコスト増も考慮すると、現状では3人目はリスクが高いという判断となります。

次に、住宅を購入した場合です。購入時期を住宅手当の支給が切れるご主人35歳のときとして、住宅ローンを全期間固定の金利1.5%とすると、返済期間30年(完済65歳)なら借入額2300万円で毎月の返済は7万9000円ほど。固定資産税が月割りで1万円程度なら、それを合わせて現在の家賃とほぼ同額となります。

ご希望とする住宅の予算は注文住宅で、土地が1000万~1500万円とのことですが、建物は少なくとも2000万円前後はかかるのでは。そうなると、諸費用が100万円だとしても、別途800万~1300万円は自己資金が必要です。また、購入から60歳までの間に、住宅の補修(外壁、屋根)や給湯、エアコン等の設備機器の買い替えも発生するでしょう。

結果、先の試算でお子さん2人でも、住宅資金は用意できますが、老後資金はやや不安が残ります。

アドバイス3 車両費を下げることが大きなポイント

改善策としては、家計を見直すこととなりますが、実際に手をつけるべきは車両費、ここしかありません。現在、自動車ローンを含めた車両費が年間で148万円。世帯収入(手取り額)の25%、ローンだけでも19%を占めます。これは少なくとも、今後お子さんと住宅購入を希望されている家計としては、多過ぎます。

データから推測すると、クルマAは車両価格が300万円前半、クルマBは400万円近いと思われます。それをともに保有するなら、利息を支払っても、当初のローン負担が低く抑えられる残価設定型クレジットは有効でしょうが、結果的に高額な車両費を負担していることに変わりはありません。

2台保有はやむを得ないとして、今後、現在のクルマの買い取りも含め、どの程度の価格のクルマを保有するのか。また、ご主人はクルマが趣味で「買い替えはしてあげたいと考えている」とのことですが、予算的にどの程度までにするのか。

そもそも、住宅ローンを組む時点で、他のローンを組まないことが家計防衛のセオリーです。そうなると、クルマの買い替えは現金が望ましいことになり、手持ち資金から考えて、自ずと購入できる車両価格は下がります。先の試算では、車両購入費だけでトータル2600万円が計上されています。単純に、それを半分に下げれば1300万円が住宅資金や老後資金に回ります。

ご主人は定年が65歳ということですので、公的年金が支給されるまで、家計が赤字にならず、老後資金を取り崩さないことが想定されます。そうなると、ご夫婦とも厚生年金なので、65歳以降の生活費も、公的年金だけでカバーできる可能性があります。60歳のときに用意した老後資金は、そのまま老後の予備費(住宅リフォーム、クルマの買い替え、夫婦の医療・介護費用など)に充てられます。ご夫婦で1000万円用意できればまずは安心でしょう。

つまりは、お子さん2人の費用と希望に近い住宅の購入資金は確保でき、かつ老後資金も用意できるということ。3人目となると、収入アップか住宅の価格をある程度下げる、あるいは親御さんからの資金援助が必要となるでしょう。

最後にお子さんが生まれた場合の保障について。原則として、必要最小限の死亡保障を割安な定期保険か収入保障保険で確保してください。お子さん1人につき、ご夫婦それぞれ死亡保障1500万円を住宅購入まで。購入後は1000万円に下げてもいいでしょう。保険期間はトータルで20年といったところです。

ともあれ、マネープランは予算取りです。これまで同様、ご夫婦で話し合いながら、どのライフイベントにどの程度予算をかけられるのか、しっかりと検討してほしいと思います。

相談者「ゆなっコ」さんから寄せられた感想

このたびはこのような機会をいただき、大変ありがとうございました! 自分たちでもクルマの負担がもう少し少なければ、より貯金等に充てることができるなと感じていたので、今後のクルマについてはよく考えようと思います。何を優先するのかを夫婦でよく話し合い、長く働けるように頑張って生きていきます。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武

【関連記事をチェック!】

32歳、貯金1200万円。住宅ローンの借入額1億円、第2子を躊躇しています……

35歳、貯金1600万円。夫が地元に帰り転職し減収。将来は家も買いたいのですが不安です

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

27歳、共働きで貯蓄400万円。いつ家を買えますか?

39歳子ども3人、貯金360万。繰上返済と貯蓄、どちらを優先すべきか?