主人の収入を考慮せずに私の資産だけでフルリタイアは可能ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は50歳で結婚して、あと2年ほどでフルリタイアをしたいという自営業の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

2年後に実家の建て替えを計画しています

■相談者

ゆきさん

女性/自営業/51歳

関東/実母の家で同居2人暮らし

■家族構成

夫(63歳)、実母(91歳)

■相談内容(原文ママ)

50歳になって、13歳上の方と結婚しました、籍は入っていますが、お互いに年老いた両親がいるため、お互いの実家に住み、週末婚をしております。お互いに生活費は、それぞれの収入から、捻出しております。私は体もあまり丈夫ではなく、メンタル的な持病があり、あと2年ほどしたら、フルリタイアしたいと考えております。まだ結婚したばかりで、どうなるのか不明なのと、主人の収入を考慮せずに私の資産だけで、フルリタイアは、可能なのかどうか、よろしくお願いいたします。2年後に兄と実家の建て替えを予定しており、その費用で、私は1000万円ほど負担する予定でいます。年金は65歳から、10万円ほど。区分マンションが3戸あり、家賃収入は、約20万円(相続する前までの間は、約12万円)あり、ローンは完済しております。保険は、医療保険のみで、入院日額1万円。保険料は毎月6000円の掛け捨てです。フルリタイアが難しいようであれば、体調を見ながら、週に1回か、2回程アルバイトも考えております。老後は、夫婦で、毎月、温泉旅行をしたり、たまには、海外旅行などにも行けたらいいな、と考えておりますが、フルリタイアして、果たしてそのような生活が可能でしょうか?

よろしくお願いいたします!

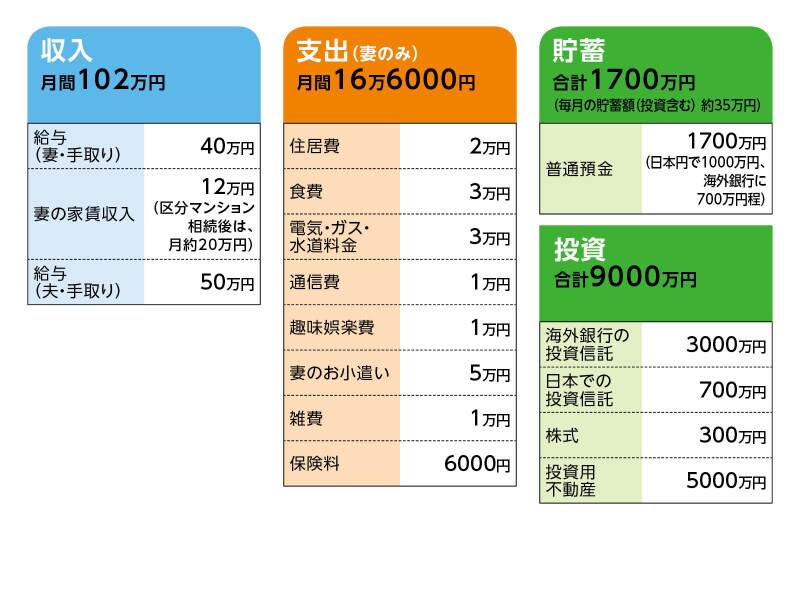

■家計収支データ

相談者「ゆき」さんの家計収支データ

■家計収支データ補足

(1)収入について

自営での収入が、毎月40万円と、区分マンション2戸から12万円の家賃収入があります。さらに親所有の区分マンションが1戸あり、母親が亡くなったら相続することになっていて、こちらの家賃収入は10万円程です。この10万円は、母が生きている間は母の家賃収入生活費になります。あと2年程で仕事を辞める予定でいるので、その後自営での収入はなくなります。不動産はこの区分マンション3戸(うち、母が亡くなったら相続する1戸含む)です。現在売却すると3戸で5000万円ほどですが、年金代わりにしたいので、売却しなくて良ければ売却は考えておりません。

(2)貯蓄について

つみたてNISAに毎月3万3000円、特定口座で毎月9万円、投資に約1万円。最近iDeCoを毎月5万円始めたばかりですが、2年後のリタイア後は、まだ額は決めておりませんが、5000円程に投資額を減額することも考えております。減額した方がよろしいでしょうか?

(3)ご家族について

将来母が亡くなりましたら、主人の家に住んで実家を建て替える予定でいますので、実家を賃貸に出すか、もしくは主人の家と実家を行ったり来たりするかを考え中です。

■FP深野康彦の3つのアドバイス

アドバイス1 2年後を待たず、すぐにフルリタイアしても大丈夫

アドバイス2 不動産も含めて、ご自身の相続対策を

アドバイス3 ご主人との生活を大事に、有意義なお金の使い方を

アドバイスの詳細はこちら>>