繰上返済をしたいが教育資金、老後資金も心配です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、住宅ローンの繰上返済と貯蓄、どちらを優先すべきかで悩む、39歳の会社員女性。必要な手持ち資金や、今後かかる教育資金、老後資金も心配とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

教育費も老後も両方心配です

■相談者

ぴかぴかママさん(仮名)

女性/会社員/39歳

関東/持ち家・一戸建て

■家族構成

夫(会社員/50歳)、子ども3人(9歳~5歳)

■相談内容

夫が現在50歳で退職金制度のない会社なので、手元の現金は200万円程度しかないままで、それ以上貯まった場合は、とりあえず住宅ローンの繰上げ返済にあてています。ボーナスは毎回変動するのですが、6割ほど住宅ローン用に貯蓄して、残りは家電や家族での外出費にあてています。

ご相談は、繰上げ返済か貯蓄か、どちら優先で考えるのか? 何かあったときのためには、いくら手元に残すべきか?冠婚葬祭、自宅修繕費や家電・車の買い替えなどがあった場合、繰上げ返済資金からの支出になるので、それでよいのか? 今後、子どもの教育費にどれくらいかかるのか(一番上の子は勉強ができるので私立中学進学か悩み中)? そして老後には、どれだけの貯蓄が必要か?先々が心配です。

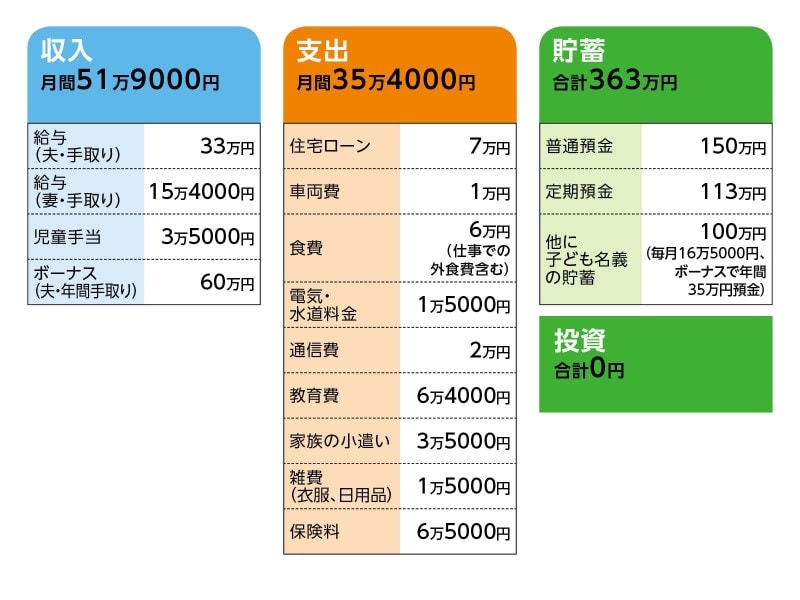

■家計収支データ

「ぴかぴかママ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途

固定資産税7万円、クルマの維持費18万円、レジャー・旅行費5万円、家電など大きな買い物5万円、貯蓄25万円

(2)住宅ローンについて

・ローン開始年 2009年

・購入物件 中古・築10年

・借入額 2300万円

・現在の残り返済期間(繰上返済後)254カ月

・金利 変動・1.475%

(3)加入保険の内訳

【夫】

・終身保険(65歳払い済み、死亡保障200万円)=毎月の保険料5022円

・医療保険(終身保障終身払い、入院1万円、手術給付金、先進医療特約)=毎月の保険料4784円

・収入保障保険(保険期間65歳、月12万円、災害死亡1000万)=毎月の保険料 4665円

・がん保険(終身保障終身払い、診断給付金20万、がん入院5000円、がん手術10万円)=毎月の保険料 1914円

・三大疾病保険(がん診断100万円、三大疾病入院1万円、通院・手術給付金)=毎月の保険料4400円※60歳で解約予定

・低解約型終身保険(59歳払込終了、死亡330万円、上の子ども18歳時の払戻金230万円)=毎月の保険料1万734円※学資保険代わり

・低解約型定期保険(61歳払込終了、死亡320万円、2番目の子ども18歳時の払戻金230万円)

=毎月の保険料1万478円※学資保険代わり

【妻】

・終身保険(終身払い、死亡保障200万円)=毎月の保険料2112円

・収入保障保険(保険期間57歳、毎月5万円)=毎月保険料943円

・医療保険(終身保障終身払い、入院5000円、女性特定疾病1万円、手術給付金、先進医療特約)=毎月の保険料3928円

・米ドル建て介護保険(終身保障、49歳払込終了、死亡または要介護2以上で4万米ドル、下の子ども18歳時の払戻金20300ドル)=毎月の保険料141ドル

(4)ご夫婦の勤務について

夫は定年60歳、退職金制度はなし。妻は契約更新式なので、最大で長く働いて60歳までとのこと。

■FP深野康彦の3つのアドバイス

アドバイス1 繰上返済はせず、手持ち資金を増やすことを最優先に

アドバイス2 すでに手持資金は老後資金に直結している

アドバイス3 元気に長く働くことが最良の老後対策

アドバイスの詳細はこちら>>