給料はこの10年、ほぼ横ばいで上がる見込みはありません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、実家で両親と暮らす39歳の会社員の方。親に頼っており今後の生活に不安があると言います。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

老後1人になった時に大丈夫でしょうか

■相談者

マンボウさん

女性/会社員/39歳

東海/親の家で同居

■家族構成

両親(60代後半)

■相談内容(原文ママ)

親におんぶにだっこな自分の老後が怖いです。転職を重ね現在の職場になり、10年。月1万円を家に入れるぐらいしかしておらず、完全に寄生している自覚があります(電気、水道などのライフラインを親に頼りきり)。

今さら、転職するのも怖いのですが、老後1人になった時、大丈夫か不安で仕方ありません。給料はこの10年、ほぼ横ばいで上がる見込みはありません。ボーナスは半年定期代に消えて貯金できていません(月々の交通費を赤字補てんにしています)。厚生年金のみ、個人年金はしていません。 会社は60歳定年まで働く予定です。その後は私の健康状態にもよりますがアルバイトとして働き続けられたらと考えています。前例もあるので大丈夫かと思います(接客業です)。

月5万円の貯金しかできておらず(昔は10万円ほどできていたのですが)、貯金が1100万円というのも不安です。 介護については、両親は自身で5000万円ほど用意しており、心配はないと言ってくれています。 結婚する予定はないです。最近、スマホのアプリゲームにハマり月1万円も課金してしまっているのも泣きたいです。老後にむけてどのようなことをしていけばよいでしょうか。

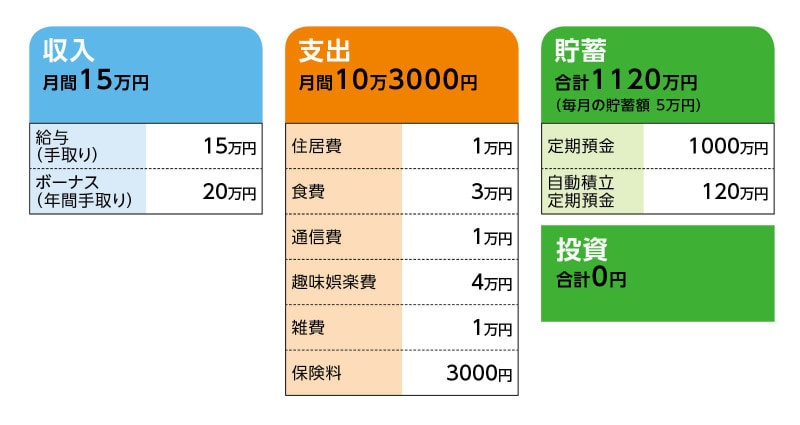

■家計収支データ

相談者「マンボウ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道について

ボーナスはすべて定期代。交通費は全額支給で月1万8000円ありますが、これは月末の赤字補てんに回しています。赤字補てんがない場合は、無駄遣い用口座に入れています。ボーナスで6000円程度余りますが、これも無駄遣い用口座に入れます。

(2)貯蓄について

預金としてはカウントしていませんでしたが、普通預金口座に30万円~50万円(無駄遣い用口座。変動が激しい)あります。これは生活費口座とは別に口座を作っており、生活費に1万8000円以上の赤字が出た時の補てん、また赤字が出ずに余った時用の入金に使っています。急な出費(衝動買い、医療費、服飾費、美容費用)に使用しているので、預金カウントはしていません。

(3)趣味娯楽費について

書籍代が約2万円、カフェ・外食費が約1万円、ヨガ代(月4回)が約1万円。

(4)加入保険について

掛け捨て型医療共済に加入しています。

(5)家計収支差について

収支差の7000円は、赤字補てんがない場合、無駄遣い用口座に移し替えます。

(6)ご家族について

マンションですが持ち家になります。弟(既婚)がいます。きちんと書式にしているわけではないですが、両親の介護はできない代わりに、実家は私のものにしたらよいと6年前に言われています。弟の仕事は安定しており、高収入でもあるようで、こちらのことはあまり気にしていないようです。

(7)退職金について

60歳定年まで勤めたら260万円。 1年ごとに10万円退職金が増える制度で仮に55歳で辞めたら210万円になります。

■FP深野康彦の3つのアドバイス

アドバイス1 心配は無用。親と同居でも自立できている

アドバイス2 60歳からは月8万円程度の収入が得られると安心

アドバイス3 親の介護は精神的な支えにとどめること。住宅のメンテナンスも大事

アドバイスの詳細はこちら>>