老齢年金は一定の金額を超えると所得税・住民税がかかります

老齢年金は雑所得として扱われ、一定以上の金額になると所得税と住民税が課されます。

老齢年金にかかる所得税と住民税の計算方法

まずは年金から引かれる所得税について解説します。

会社員の毎月の給与からは、給与の金額に応じて給与所得控除という必要経費が引かれた後の金額に税率をかけて計算された所得税額が天引きされています。老齢年金を受給している人は、給与所得控除ではなく公的年金等控除という名前の控除が適用されます。

年金収入から公的年金等控除を引いた後の金額がマイナスである場合、所得税はかかりません。公的年金等控除について押さえておきたい点は以下になります。

●公的年金等控除の金額は、65歳未満の人と65歳以上の人では違います

65歳未満は60万円、65歳以上は110万円です。

●老齢年金の所得税(雑所得)は以下の計算式で計算します

老齢年金の所得税(復興特別所得税(※)を含む)=(年金収入-公的年金等控除(110万円)-基礎控除、配偶者控除等の所得控除)×5%×102.1%

※復興特別所得税は、所得税の額の2.1%相当額。令和19年12月まで。復興特別所得税を含む所得税の額は、所得税率×102.1%と計算する。所得税率5%の場合、復興特別所得税を含む5.105%が徴収される

年金にかかる所得税を計算してみましょう

具体的にはいくらの所得税がかかるのでしょうか?前提条件は、夫が現役時代は会社員(厚生年金加入)。妻は20歳から60歳までずっと専業主婦とします。

夫の老齢厚生年金月額:20万円(年間240万円)、妻の老齢基礎年金月額:約6万6000円(年間約79万円)の場合

ステップ1:年金収入から110万円の公的年金等控除を差し引きます

夫:240万円(夫の厚生年金の年額)-110万円(公的年金等控除額)=130万円……(1)

妻:79万円(妻の老齢基礎年金の年額)-110万円(公的年金等控除額)≦0円⇒税金はかかりません

妻は、老齢基礎年金だけしかもらえません。年金収入から公的年金等控除額を引くと受給する年金額が110万円より少なくなるので、所得税はかからないことになります。

ステップ2:課税所得を計算します

ステップ1で計算した夫の(1)から、基礎控除(48万円)、配偶者控除(38万円)を引きます。

130万円-(48万円+38万円)=44万円……(2)

ステップ3:ステップ2の金額(2)に所得税率(5%)、復興特別所得税率(2.1%)をかけます

44万円×5.105%≒2万2460円……現役時代に会社員だった夫と専業主婦の世帯の年金受給額にかかる所得税(年額)となります。

この他に、社会保険料や国民健康保険料も社会保険料控除として控除できます。例えばこの人が保険料を年間30万円支払った場合は、この30万円を引くことができるので以下の計算となります。

130万円-(48万円+38万円+30万円)=14万円

14万円×5.105%=約7150円

ということで夫の年金の所得税の年額は約7150円と算出されます。

年金から引かれる住民税を計算してみましょう

次に年金から引かれる住民税について解説します。住民税は所得割額、均等割額から構成され、所得税とは違う軽減措置が設けられ、2段階に分けられます。※以下の基準は東京23区の場合です

(1)所得割、均等割とも課税されない人は、前年の総所得金額等が以下の金額以下となる人

{35万円×(同一生計配偶者及び扶養親族の数+1)+31万円}以下の人(単身者は45万円以下)

⇒この内容から、本人と配偶者の場合は、(35万円×2人)+31万円=101万円以下の人となります

(住民税額は自治体によって多少異なる)

(2)所得割のみが課税されない人は、前年の総所得金額等が以下の金額以下となる人

{35万円×(同一生計配偶者及び扶養親族の数+1)+42万円}以下の人(単身者は45万円以下)

⇒この内容から、本人と配偶者の場合は、(35万円×2人)+42万円=112万円以下の人となります

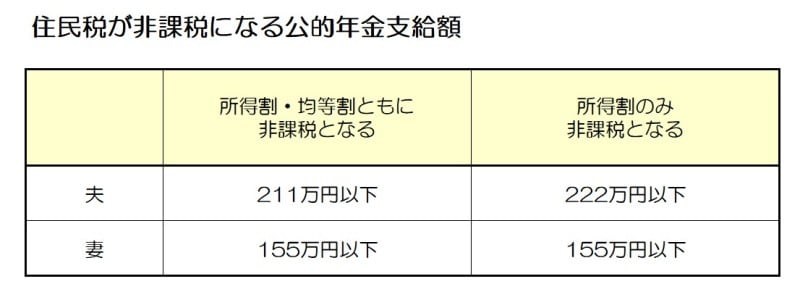

所得税と同様に年金収入から公的年金等控除を引くことができるので、110万円+101万円=211万円より年金収入が少ない人の住民税はかかりません。

211万円より多い場合でも222万円以下であれば、所得割額が非課税となるので支払う住民税は少なくなります。

住民税が非課税になる公的年金支給額の目安

年金収入が222万円超ある場合には以下の計算式で計算します。

住民税=課税所得額※1×(市区町村分6%+都道府県分4%)+均等割額※2-調整控除額※3

※1 課税所得額:住民税は基礎控除額43万円、配偶者控除額33万円となり所得税とは控除額が違うので注意してください。

※2 均等割額:所得金額にかかわらずに均等に課税されるものです。2023年度分までは原則として市区町村税3500円+都道府県税1500円=5000円(自治体によって多少異なる)

※3 調整控除額:基礎控除額等の人に関わる控除額は所得税と住民税では金額が違うため、差額を調整するために設けられたもので、おおよそ2500円となることが多いです。

前述した年間の年金受給額240万円の人の住民税は以下のように計算します。

社会保険料を30万円支払っていますので、支払った30万円の社会保険料を社会保険料控除として差し引くことができます。

課税所得額※1=240万円(年金収入)-110万円(公的年金等控除)-43万円(住民税の基礎控除)-33万円(住民税の配偶者控除)-30万円(支払った社会保険料控除)=24万円

住民税=課税所得額(※1)24万円×10%(市区町村分6%+都道府県分4%)+5000円(均等割額※2)-2500円(調整控除額※3)=2万6500円

ということで住民税の年額は2万6500円と算出できます。

取材・文/深川弘恵(ファイナンシャルプランナー)

【関連記事をチェック!】

知っておくと便利!医療保険に付帯されている無料サービス

年金生活20万円の夫婦が少しでも貯金を増やすには?老後のお金との付き合い方

年金暮らしの悩みって?夫婦2人で20万円以下で暮らすための4つのステップ