逆境の時にしっかりお金と向き合えたおかげで、資産を増やすことができた貯蓄達人

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回は、自営業でうつ病をり患したことのある夫の収入には頼らず自分ひとりで7000万円の貯蓄を作った貯蓄達人のHANAHANAさんが登場します。★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

■基本データ

HANAHANAさん(仮名)

女性/50歳/会社員

夫(52歳・自営業)、子ども(13歳)

東京都/実家の持ち家・一戸建て

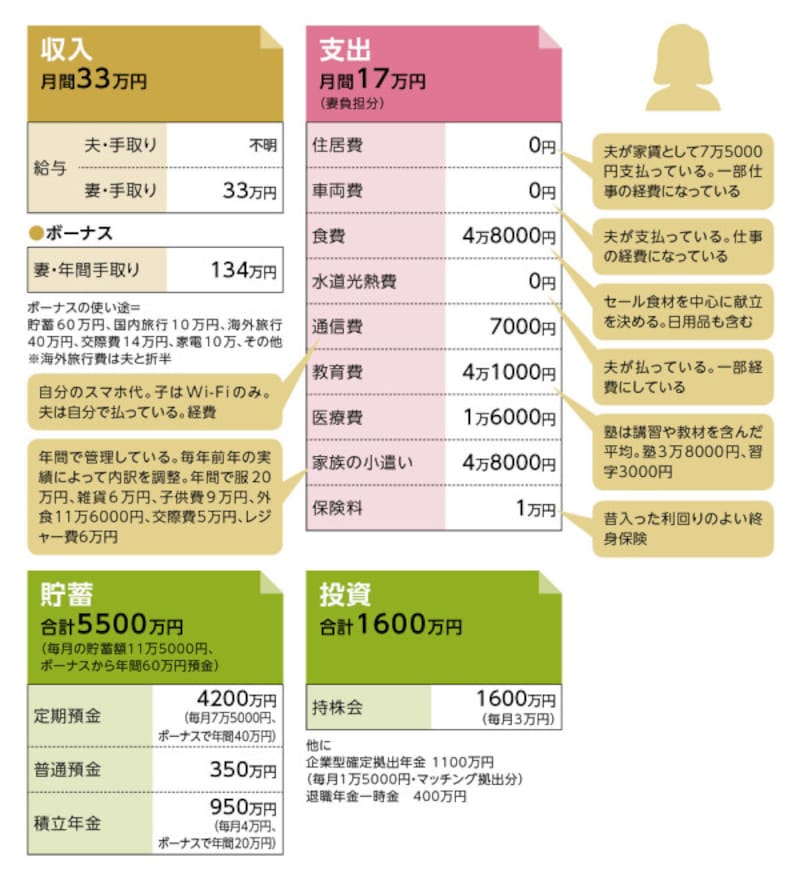

貯蓄達人・HANAHANAさんの家計収支データ

夫の病気でお金と向き合えた

数千万円単位の貯蓄を自身で築き上げた人は、前提としてある程度の額の安定した収入があります。しかし、高収入であれば貯蓄も多いかというと、そうとは限りません。この連載『貯蓄達人の貯めワザ』に登場される方々のほとんどは、収入だけに頼らず、創意工夫あるいは自助努力で金融資産を増やしています。今回の達人、HANAHANAさんはその一人です。

HANAHANAさんのご主人は2年前、50歳のときにうつ病で退職。それまでも何度か長期の休職をしていました。そういう状況の中、「私は定年まで仕事を続け、夫が働けなくなった場合は私が生活費や教育費、老後資金を負担するつもりでおりました」と言います。

しかし、資金面での不安はなかったとのこと。自身の現在の貯蓄額、そして今後どの程度増えるのか。また、公的年金の額などで、将来に向けて試算をし、見通しが立ったからです。

「だから、それまで天引きで貯蓄はしていましたが、あえてその額を増やすことはしませんでした。また、夫の休職中は傷病手当金の支給があり、それほど貯蓄が目減りせずに済みました。ともあれ、あの時にしっかりお金と向き合えたおかげで、お金に対する意識も高まり、結果的に貯蓄が順調に増えたのかもしれません」

普段はコストを抑えた生活を実践

あらためてHANAHANAさんの貯蓄額とそのペースを見てみましょう。貯蓄商品が5500万円、投資商品の評価額が1600万円。他に企業型の確定拠出年金などがあります。貯蓄ペースは毎月16万円、ボーナスからは60万円ですから、年間で252万円。手取りの収入額530万円の48%、実に半分が貯蓄に回っています。

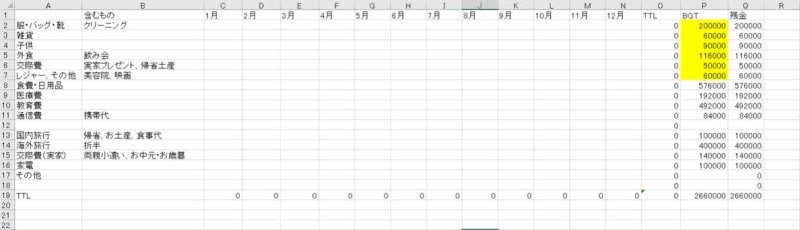

日々の支出をつけている家計簿アプリ

その理由として、ご主人が退職後に自営業を始め、部分的に家計を支える(実家に家賃代わりとして支払う住居費、水道光熱費、自分の通信費や小遣い、雑費など)収入があるということも、当然あります。

しかし、同時に、貯蓄も十二分にあり、夫婦共働きでまとまった世帯収入があるにもかかわらず、普段はコストを抑えた生活を実践しているのです。

食材はセール品を中心に購入。外食はあまりせず、しても半額プランやクレジットカードの半額キャンペーンを活用。読みたい本は、購入するとその分、家にたまるし、売ってもあまりに値が低いので、図書館を利用している。また、金利が発生しないように何でも一括払い。他に、急な雨でもコンビニで傘を買わない、自販機で飲み物を買わない等々……。

家計簿アプリで集計した支出をエクセルに転記して年間で予算を管理している

「こういうことは自分にとっては当たり前になっていて、頑張って節約しているという意識は低いです。また、断捨離を経験し、捨てる大変さを実感しました。そのことで、衝動買いや無駄遣いが減ったように思います」

収入がなくては貯蓄はできません。しかし、こういった日常でのコスト意識、家計管理があってこそ、貯蓄は増える。HANAHANAさんの話からそのことを実感します。

海外旅行はその準備も楽しむ

もちろん、節約するばかりではありません。年1回の温泉旅行+帰省と、同じく年に1回の海外旅行は家族の大事な恒例イベントとなっています。海外旅行はアメリカ・カナダの国立公園が定番。ご主人はアメリカが大好きで、旅行が癒しや生きる活力になるといいます。直近でも、先の年末年始に10日間アメリカへ。モニュメントバレー、グランドキャニオンなどを巡るドライブ旅行を楽しみました。

部屋から絶景が見えるホテルに宿泊するのも旅行の楽しみの一つ

「フライトからホテル、ドライブルートなど、自分で好きにプランを立てます。ホテルはなるべく国立公園内のロッジに泊まれるよう半年前から予約を入れるなど、準備そのものを楽しんでいます。また、ホテルは予算を抑えると後悔しかねないので、ここはケチりません。お金をかけるところ、かけないところ、そのメリハリも心地よいと感じています」

また、「ケチる」とは意味が違いますが、国内旅行では泊まりたい温泉旅館の料金を比較サイトで調べたり、勤務先の補助金や割引クーポン、以前であればふるさと納税で得た旅行券など、使えるものを駆使して予算を抑えるよう努めています。そういう行為もまた楽しんでいるのかもしれません。

大事なのは〈足るを知る〉の精神

話は前後しますが、ここに掲載されているマネーデータは世帯のものではなく、妻であるHANAHANAさんの収支と金融資産です。別に、ご主人の収入や貯蓄を隠しているわけではありません。HANAHANAさんも知らないのです。「夫の公的年金額は『ねんきん定期便』を見たので予測はつきますが、それ以外は知りません。結婚以来、貯蓄額については何度も聞きましたが教えてくれませんでした。ただ、今までどおり負担部分さえ賄ってくれれば、お金については干渉しないつもりです。そういうことにプレッシャーを感じずに、細く長く仕事を楽しく続けてもらえればと思います」

当サイトの連載企画「マネープランクリニック」では、夫もしくは妻のうつ病により、収入減となってしまったという相談が少なくありません。状況、条件的にきびしいケースの方が多いですが、それでも今回のお金に対する意識の持ち方や夫婦の在り方は、ひとつの問題解決のヒントになるかもしれません。

そんなHANAHANAさんにとって、貯蓄とは何なのでしょうか。

「夫のこともあり、貯蓄はあって良かったと思いますし、そのために苦労を感じたことはさほどありません。目標としている1億円も、定年まで働けば達成できると思うので、その点ではワクワクもしています。ただ、生活については身の丈に合ったものであれば満足です。大事なのは〈足るを知る〉の精神だと思います」

なかなか貯蓄できない人へ達人からアドバイス

「地道な天引き貯金が一番確実です。また家計簿もつけてお金の流れを知り、予算を決めてお金を使うようにするとよいです。無駄も見つかるはず」HANAHANAさんのおススメの家計簿術

「家計簿が面倒だと思う人は、食費・日用品だけでも支払った金額をスマホアプリなどに入力して集計してみては。私は普段はお店のレシートの合計のみ入力していて、さらに去年からは食費と日用品をまとめて1費目にするようにしました。要は、きっちりし過ぎず、自分のやりやすい方法でつけていくのがよいかと思います。大事なのは、できれば1年間継続してつけること。それで、支出の傾向と額がわかれば、予算が組めます。そして、その範囲で支出できれば、家計簿をつけなくてもいいことになります」取材・文/清水京武

【関連記事をチェック】

53歳で貯蓄は1億円!「マネープランの実現に向けて、絶えず考えています」

54歳で貯蓄5000万円の達人!「専業主婦だからこその幸せを実感しています」

56歳子ども3人で1億1700万円の貯蓄達人!「生活の改善、その楽しみに目覚めました」

52歳で8000万円。貯蓄達人の原点は、子どもの頃のお年玉定期!?

40歳から10年で2800万円! リストラと2年間の失業が人生を変えた55歳の貯蓄達人