高所得者層の貯蓄達人が登場。貯蓄額は現在、9600万円

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回は、高所得層でも「小さく暮らす」ことで貯蓄達人になった「ネガティブママ」さんにご登場いただきます。★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

■基本データ

ネガティブママさん(仮名)

女性・53歳・専業主婦

夫(54歳・会社員)、子ども2人(大学生、社会人)

持ち家・マンション

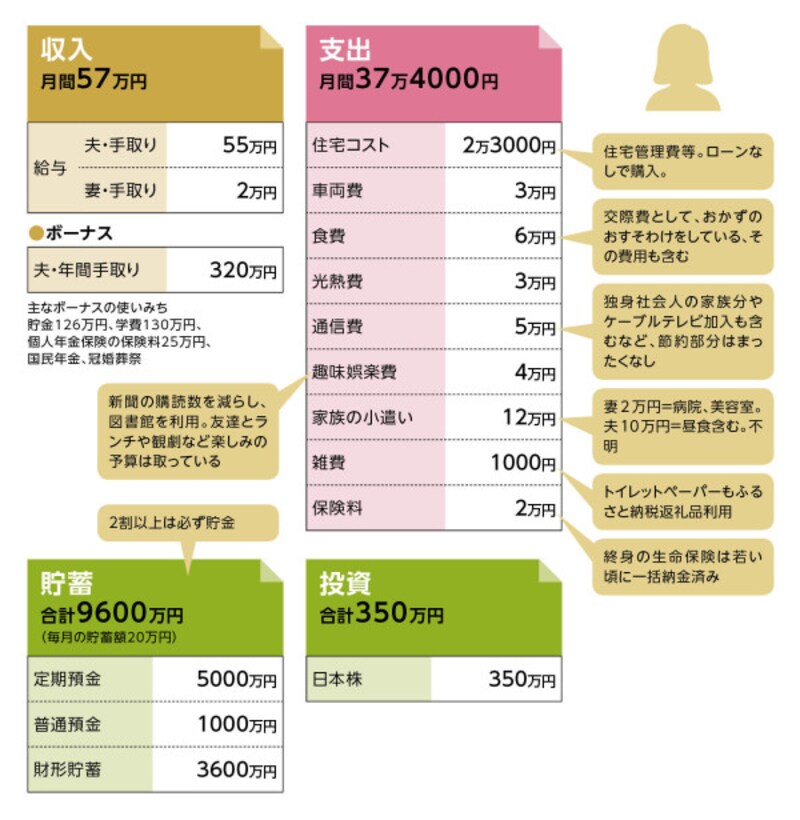

貯蓄達人・ネガティブママさんの家計収支データ

素直に「すごい」と感じる金融資産1億円

今回ご登場いただくネガティブママさんは、世帯年収が手取り額で1000万円超ですから、いわゆる高所得者層に属します。貯蓄額は現在、9600万円。これに保有する投資商品を加えると9950万円。金融資産はほぼ1億円、ということになります。この数字を「収入が高い人は違うなあ」の一言で片付けることもできます。しかし、この連載の目的は、高額貯蓄に感心してハイ終わりではなく、その達成のプロセスからひとつでも貯蓄の極意を学ぼうというものです。

ちょっと考えてみてください。お子さんを大学にいかせ(しかも中学から私立)、マイホームも購入、ローンの類は一切なし。この設定を、手取り年収を半分の500万円の世帯に当てはめて、貯蓄も同様に半分の5000万円ありますというご家庭は、そうはないでしょう。もちろん、収入が倍なら、すべての支出が倍になるわけではありません。それでも、ゼロから積み上げた金融資産1億円は、やはり目を見張るものがあります。

では、それを達成した要因は何なのか。いろいろ探ってみたいと思います。

夫婦が目指したのは「小さく暮らす」こと

ネガティブママさんは、奨学金で大学に進学。自分の子どもにはそういう苦労はさせたくないという思いを強く抱きました。また、ご主人も子どもの頃は経済的にいろいろご苦労があったとか。そして希望は、早期退職だと結婚当初から語っていたそうです。そういうご夫婦の思いから出た結論は「小さく暮らす」。あえて説明すれば、収入はあっても無駄な支出はせず、創意工夫によって、必要最小限での生活を営む(楽しむ)ということでしょうか。結婚して7年目には貯蓄1000万円に達します。貯蓄ペースは毎月10万円に夫婦のボーナスを全額。途中、出産やクルマの買い替えはあったものの、世帯年収も高く、ハイペースで貯まっていきました。

しかし、ネガティブママさんは子育てと仕事の両立に悩み、鬱を発症。結婚10年目に退職します。以降、ほぼ専業主婦となり、世帯年収は激減します。

「ですが、保育園費用や私の医療コストが減ったのと、食事も手作りが可能になるなど時間的余裕もでき、〈足るを知る〉生活が実践できました。子育てに専念でき、今振り返れば、辞めて良かったと思います」

予算化しなければ支出はしない

退職後、ネガティブママさんはどうすれば「小さく暮らす」ことができるか、より考えるようになります。その基本はマネープランだといいます。「ライフプランに沿って、マネープランを立てます。教育資金、住宅資金、そして今は老後資金について、必要な時期とその予算を明確にして、どう捻出するか家計簿をつけながら戦略を絶えず考えています。何であれ、予算化してそれが可能でなければ支出しないというのが、我が家の特徴かもしれません」

ネガティブママさんが、マネープランを考える上で、特に役に立ったという郵便局でもらったチラシ

購入した住宅は物件価格2200万円の中古マンション。購入時にリフォームをし、その費用も発生、すべて支払いはキャッシュ。新築やさらに高額な物件でも購入できたが、それをしなかったのは教育資金や老後を考えてのこと。子どもの習い事も、数年間続けた場合のコストを計算し、可能なものに絞り込む。資金的に無理だと判断し、「やむなく子どもにあきらめてもらった」習い事もあるといいます。

普段の生活でも浪費をなくし、抑えられるコストは抑えることを徹底。化粧はせず、洗顔も石鹸と水だけ。自身の被服費を抑えるため、購入はリサイクルショップを利用。少ない枚数を着回す。読書好きだが、図書館を最大限活用。コンビニや100円ショップには行かず、ラテマネー(習慣的に何気なく使っている少額のお金)をなくすことを意識する。

また、生活に役立つ知恵や情報は本や雑誌、テレビはもとより、地域や企業が主催する講演会等のイベントで興味のあるものにも足を運んで、積極的に取り入れていく。ふるさと納税も利用しているが、返礼品は黒毛和牛や豪華海鮮セットなどではなく、トイレットペーパーや洗剤だと聞くと、なるほどネガティブママさんらしいと納得してしまいます。

高額所得って何だろう……

結局、高額貯蓄ができた理由は何なのでしょうか。収入が高いが支出は抑えている。算数的にはそれが正解ですが、ただやみくもにそれができる人はそういません。ネガティブママさんが実現できたのは、絶えず「考えている」からです。ライフプランを考え、そのためのマネープランを考え、無理のない予算を考え、それを実践するために普段の生活を考える。日々の暮らしに無計画、無意識、無目的といったものが見当たらない。これまでのブロセスを知るにつけ、そのことを強く感じます。

ネガティブママさんは、お金を貯めるだけではなく、社会に目を向けて寄付を行っている

実は、所得が高いことで思わぬ負担増もありました。児童手当を受給できず(「子ども手当」時代は所得制限がなかったため、その間は受給)、自治体による子どもの医療費の助成も受けられない。高校の授業料の支援(当時の「高等学校等就学支援金制度」)の対象にも該当しませんでした。

「家もクルマも持ち、子どもに教育を受けさせることもできました。これまでの生活がしんどいと感じたこともないです。しかし、キラキラするような贅沢はこれまで何もしていません。所得金額が高いかもしれませんが、それって何だろうと思うこともあります」

早期退職を望んで頑張ってきたご主人はいまだ現役で働いています。海外出張も多く、多忙のため家族で外食にも出掛けられない。それでも、お子さんの提案で昨年末は台湾旅行に出掛けました。新婚旅行以来の海外だったとか。

「結局、あまりお金を使わない、モノを欲しない夫婦なのかもしれませんね」

ネガティブママさんおススメ貯蓄法

「家計簿は使った金額と支払ったお店の記録だけです。それでも、それを見返すことで無駄遣いや、ついうっかり買ってしまったということの抑止になります」なかなか貯蓄ができない人へ達人からアドバイス

「我が家は物欲がないのと、共働き時代の収入が恵まれていました。しかし、今は素敵なものが世の中に溢れていて、欲を抑えるのは実に難しいだろうと思います。それでも、貯めるためにはモノを買わない行動や、周囲に振り回されないタフな心が必要なのでしょう」文/清水京武

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

【編集部からのお知らせ】

マネープランクリニックのネットラジオ番組『2020年の家計防衛』を始めました!

ぜひご視聴ください!

●All AboutマネーがYou Tubeで『2分でお金が貯まる人になる動画』を公開開始しました。

チャンネル登録をお願いします!

【関連記事をチェック】

37歳で年間800万円を貯蓄する達人!「経験、体験、投資には一切お金を惜しまない」

54歳で貯蓄5000万円の達人!「専業主婦だからこその幸せを実感しています」

40歳子ども2人で1700万円貯めた貯蓄達人!「頼れるものは、頼ってもいい」

46歳で3500万円!専業主婦の貯蓄達人は 「しっかり貯めて、しっかり使う」

52歳で8000万円。貯蓄達人の原点は、子どもの頃のお年玉定期!?

43歳で4200万円の貯蓄達人は何をしてる?「当たり前のことを当たり前に続けただけ」

31歳で1000万円の貯蓄達成!「正社員には負けたくない、その気持ちがモチベーションに」

27歳で1100万円の貯蓄達人!「学生時代にバイトで100万円貯め、社会人になって1000万円貯めた」