現在の月3万円の貯金で大丈夫でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、がんを治療後に時短勤務となり、両親の介護や老後のお金について悩む45歳の会社員の女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

時短勤務で収入が減ってしまいました

■相談者

みかんさん

女性/会社員/45歳

九州/持ち家(一戸建て)

■家族構成

両親(70代)

■相談内容(原文ママ)

がんが見つかり治療をしました。現在、職場からの提案で時短勤務となり、もともとは8時間勤務でしたが6時間勤務になっています。時給制のため、収入が月2万~3万円減りました。仕事は事務職です。実家暮らしのため、家賃などはないのですが、親も高齢で年金暮らしなので、余裕はありません。結婚の予定もありません。親の介護費用と自分の老後資金、また病気の再発の可能性もあるため、現在の収入と貯金では将来が不安です。

○仕事の見通し

職場からは8時間勤務への復帰はないといわれています(将来的には、さらに勤務時間が短縮される可能性もあります)。現在、体調はほぼ問題ないのですが、特別な資格やスキルも持っていませんし、年齢と病歴のため、新たにフルタイムの仕事に就くのは厳しいと思っています。このまま時短勤務のまま現在の仕事を続けるか、どうにかアルバイトを認めてもらうか、転職をするか、どのように選択すればよいか考えあぐねています。

○両親の家計

両親の収入は年金で月20万円ほど。貯金は300万円ほど。生活費は貯金を切り崩しています。保険料はふたり合わせて1万7000円。食費が4万円。光熱費が1万8000円。通信費が1万7000円。

父のタバコ代が2万5000円。そのほか医療費などで、ほぼ20万円使ってしまうようです。家は父親名義の持家で、築30年ほど。そこそこ傷んではきています。

○私自身の保険料など

個人年金で月4万円強は60歳から15年間入る予定。年金と合わせると月9万円程です。病気になった時に年金方式の医療保険が下り、それをそのまま積立の保険に入れています。5年で計300万円入ってくる予定です。それを55歳から10年間年金でもらう形になっています(年30万円ちょっと。月2万5000円弱)。

保険は知人の関係で入っているので、なるべく完全に解約などはしたくないと思っています。

他に、4年ほど前から外貨建て保険(豪ドル)に100万円入れています。これは知人とは無関係なので解約は可能ですが、2年ほど前にファイナンシャルプランナーの方に相談すると「とりあえずそのままでよいのでは」と言われました。

○その他

田舎なので車がないと不便です。今1台自分の車はあるのですが、買い換えが発生すると思います。現在、両親は運転をしていますが、近いうちに運転ができなくなると思います。私自身は運転が怖くて、あまり車に乗りたくはありません。タクシー代や公共交通機関を使う余裕が家計に出ればよいのですが。ボーナスは去年の数字ですが、その後、時短勤務になっているので、今年は出るのかもわかりません。

○私の希望していること

親には穏やかに老後を過ごしてもらいたいので、介護費用を充実させたいです。現在は両親とも大きな病気はありませんが、もう高齢なのでいつ体が弱るかもしれませんので。私自身も一人で暮らしていくことになるので、どうにか最低限の生活ができるようにしたいです。現在のペース(月3万円)で貯金をしていっても大丈夫でしょうか。それとも、もっと増やした方がいいのでしょうか。お手数をおかけしますが、よろしくお願いいたします。

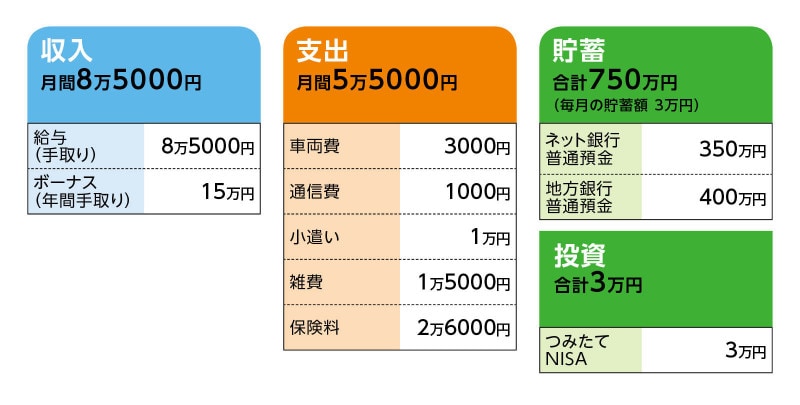

■家計収支データ

相談者「みかん」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

家電の買い替え2万円、何かお金が必要になった時のための予備費13万円(親に渡しています)。

(2)家計収支の雑費について

ペットが高齢のため、薬代で月4000円ほど費やしています。ペット関連は保険料月2500円ほど。ちょこちょこ具合が悪くなるので、ペット関連で1万円以上使う月もあります。残りの雑費は、ほとんど食費や生活用品代として使っています。

(3)加入保険について

本人/個人年金保険(60歳で15年確定、年金額4万円/月)=毎月の保険料2万円

本人/自動車保険=毎月の保険料6000円

本人/外貨建て保険(豪ドル建て)=100万円払込済み

文章中にも書いておりますが、それとは別に加入保険は、

本人/個人年金保険(55歳で10年確定、年金額2万5000円/月)があります。

ただ、こちらは医療保険が年金形式で年60万円5年間入るため、それをそのままスライドさせて年払いで支払っているので毎月の保険料としては記入していません。

(4)自動車について

今年車検なのですが、その次の車検までは最低限乗りたいと思っています。予算はなるべく安ければいいとは思うのですが、できれば30万円程で購入できればと思っています。ただ、車を所持し続けるつもりだったのですが、現在、運転することに不安があるため、いったん車を処分したほうがいいのかもしれないと思い始めています。自動車保険料もかかるため。

(5)仕事について

退職金はおそらくないと思います。体調は後遺症はありますが、生活にはほとんど支障はありません。フルタイムでも勤務できます。定年についてですが、何事もなければ60歳まで勤められると思います。その後の雇用継続に関してですが、他の業務に携わっている社員は60歳以降も雇用継続されているので、希望すれば可能かもしれません。

(6)公的年金について

現在は厚生年金に加入しております。学生時代に国民年金の免除をしてもらっていました。また、アルバイトとして働いていた期間があります。去年のねんきん定期便が見つからないのですが、一昨年のねんきん定期便によれば、国民年金113カ月、厚生年金172カ月、年金額(年額)57万4649円となっています。

■FP深野康彦の3つのアドバイス

アドバイス1 現在の貯蓄ペースを維持できれば、心配はない

アドバイス2 将来的な生活費の目安は把握しておく

アドバイス3 厚生年金加入を続け、健康的な働き方を

アドバイスの詳細はこちら>>