現在は週4日で時短勤務ですが、少しずつでも勤務時間を増やしたいと思います

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、前職をうつで退職して、再就職したものの時短勤務であり、現状は赤字を埋めるために、預貯金の取り崩しをしているという54歳の契約社員の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

どこから手を付ければよいか分かりません

■相談者

どらごんずさん(仮名)

女性/契約社員/54歳

関東/借家

■家族構成

なし

■相談内容(原文まま)

前職をうつで退職し、療養での約10年のブランクを経て、去年から今の職場に障害者枠で入りました。現在は週4日で5時間の時短勤務です。少しずつでも勤務時間を増やしたいと思っていますが、会社との交渉が必要になると思います。半年更新の契約社員です。

現状は赤字を埋めるために、預貯金の取り崩しをしています。どこから手を付ければよいか分かりません。障害者枠での雇用で、時短で勤務しているため、給与分8万2000円と障害厚生年金4万8758円の合計金額が1カ月の手取りです。趣味娯楽費は、新聞代とパン教室のコース代金のローン1万4800円と受講時の交通費です。雑費は通勤交通費1万7088円と医療費7000円、美容費1万円、被服費・日用品費5900円です。医療費は、4カ月に1回の検査時に増額分があります。保険料は終身共済8136円と年金共済1万5000円です。

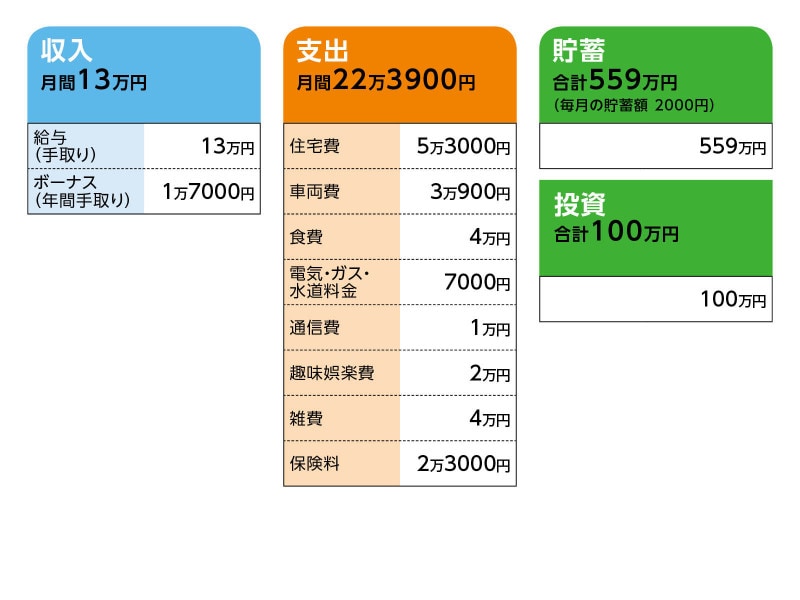

■家計収支データ

相談者「どらごんず」さんの家計収支データ

■家計収支データ補足

(1)収支について

パン教室のコース代金のローンについて

借入額:8万9251円=8万6150円(元金)+3101円(金利)

返済期間:半年・6回払い

金利:約3.6%

(2)車両費について

車両代ローンの下記について

金利:約17.4% (据置型均等払) 174万円(元金)+30万2619円(手数料)

据置額:68万9000円(60回目の支払額)

借入期間 : 5年間

買い換えたばかりなので、買い換えは今はまだ考えていません。10年は乗りたいと思っています。買い換えるとしても軽自動車の予定です。

(3)ご家族について

兄(現在50代後半)が、車で数十分程度の場所に住んでいます。両親は他界しました。土地・家はなし、現預金は相続済みです。 他に母がしていた500円玉貯金の貯金箱が、幾つか自宅にあります。

(4)今後について

体調との相談ではありますが、働けるうちは勤めたいと思っています。

■FP深野康彦の3つのアドバイス

アドバイス1 家計のダウンサイジングが急務だが、限界がある

アドバイス2 住宅費、車両費に手をつけないと根本解決に至らない

アドバイス3 体調優先で無理なく働き続けられることが一番

アドバイスの詳細はこちら>>