アドバイス1 老後全体を考えて、資金的な心配はほぼ不要

まずはシミュレーションをしてみましょう。世帯収入については、ご主人は60歳で定年、退職金は1500万円。その後、再雇用で65歳まで勤務。その間の収入は定年前の60%とします。みるきーさんは現在のパートを65歳まで継続するとしました。また、ご主人60歳まではボーナスから100万円貯蓄と設定しています。

次に今後、予定されている大きな支出として、まず教育費ですが、2021年、お子さんの大学編入時に入学金30万円、授業料は年間60万円、仕送り費用は年間120万円を計上。大学院進学後は研究費分として年間20万円を加算します。クルマの買い替え費用は、来年2020年とその10年後の2030年にそれぞれ200万円。その後、ご主人65歳(みるきーさん76歳)でクルマ1台を手放すとしています。

基本生活費は物価上率1%を加味。光熱費は売電収入の減額を考慮して、2022年以降、月1万円増額しました。

公的年金については、税、社会保険料天引き後の受給額として、ご主人は年間152万円、みるきーさんは100万円と試算。また、個人年金保険は年金受給額が不明とのことですので、便宜上、65歳から10年間、年間45万円としています。

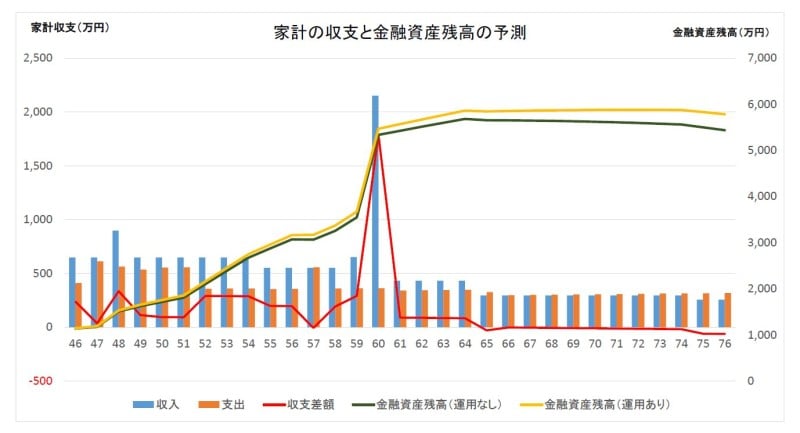

相談者「みるきー」さんの貯蓄残高の推移

その結果ですが、図表でも示したとおり、30年後(夫76歳、妻87歳)で金融資産は5700万円残ります。老後全体を考えて、ほぼ心配ない金額です。仮に、体調が不安というみるきーさんのパート期間を5年短縮して60歳までとしても、480万円減額になるだけですから、それが老後の不安要素とはなりません。また、旅行などの生活を楽しむ費用として年間50万円、現在よりも生活費をアップしても30年間で1500万円。それを差し引いても、まだ余裕があるといえるでしょう。

アドバイス2 保険も保障的に見直す必要はない

将来的にマネープランに不安がないのは、高い貯蓄率にあります。個人年金保険、積立終身保険は実質貯蓄に相当しますので、実際は貯蓄にまわっているということになります。住宅ローンを完済している点もすばらしく、ご本人も「浪費癖は夫婦ともありません」と言われているとおり、無駄な支出もほとんど見られません。お子さんが社会人になってからご主人が実際に老後に入るまで10年以上ありますから、それに向けて貯蓄できる期間が十分あるのも大きなメリットです。加入されている保険も、死亡保障は収入保障保険によって必要額が確保されていると思われますし、みるきーさんの生活保障にもなります。入り過ぎを心配されていますが、資金的にも余裕がありますので、あえて見直す必要はないでしょう。

老後生活ですが、想定した年金額であれば、現在の生活水準から判断して、老後資金(貯蓄)を大きく取り崩すことは考えにくい。年金の支給開始を70歳からに繰り下げる判断もいいと思います。みるきーさんが66歳のときにご主人はまだ55歳ですから、あえて年金を受け取らなくても、家計収支は200万円近い黒字です。繰り下げ受給による増額の必要性は高くはないですが、より効果的な受け取り方が無理なくできるということになります。

アドバイス3 具体的に試算して漠然とした不安を解消する

では、みるきーさんが、将来に向けて不安に思うのはなぜか。要因としては、老後生活そのものが実感できない、どうなるのか実態がつかめないということが大きいと考えます。したがって、将来の収支でおおよそのことをイメージしておく。そのためには、ご夫婦の年金の受給額は、自宅に届く「ねんきん定期便」で確認できます。退職金も、一部上場企業ということですから、それなりの額が支給されると思いますが、できればしっかり確認したいところ。もちろん、想定したとおりになるとは限りませんが、具体的な数字を積み上げていくことで、漠然とした不安は解消されるのではないでしょうか。相談者「みるきー」さんから寄せられた感想

貴重なアドバイスをありがとうございました。とても丁寧でわかりやすいアドバイス内容で安心することができました。私は心配性なこともあり、本当に相談して良かったと思っております。あまり心配せず、健康も財産であると思いますので、健康に気をつけて、日々を過ごしていきたいと思います。★「お金の悩みを解決!!マネープランクリニック」の過去記事はコチラへ

★「お金のことで悩む人に、貯金のコツを伝授!貯蓄達人の貯めワザ」コチラ

教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

取材・文/清水京武

【関連記事をチェック】

55歳、貯金1500万円。夫は5年前に他界。今後が不安で仕方ありません……

52歳貯金なく、ローンの返済が世帯収入の50%に達しています……

57歳貯金2000万円。夫が体調不良で早期退職しました。どう暮らしていけばいい?

52歳貯金500万円。定年後の住宅ローン返済、夫婦の老後資金がとても不安

58歳貯金750万円。定年後に長男、母親を養う可能性もありこれからやっていける?

【編集部からのお知らせ】

マネープランクリニックのネットラジオ番組『2020年の家計防衛』を始めました!

ぜひご視聴ください!

音声視聴アプリで聴けます。ぜひ登録してください!

iphoneの方はコチラ!もともと入っているアプリ、「Podcast」で、「家計防衛」で検索してみてください。

アンドロイドの方はコチラ! 「spotify」で聴くことができます