住宅コストの負担が重く、改善策が見当たりません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、5年前にご主人を亡くされた55歳のパートで働く主婦の方。収入は将来的に安定せず、ただただ不安が募るばかりとか。ファイナンシャル・プランナー の深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

家賃の負担が大きく、今後の家計が心配です

■相談者

けろたまさん(仮名)

女性/パート・アルバイト/55歳

関西/賃貸住宅

■家族構成

長女 (28歳/社会人) 、次女(20歳/大学生)

■相談内容

主人が5年前に亡くなってから暮らしが一変しました。亡くなった主人はいずれ実家に帰るし、賃貸の方が気楽だからという理由で家の購入に関心を示してくれませんでした。でも主人が亡くなった今、無理をしてでも家を買っておけば、ローンが団信でなくなっていたかもしれないと思うと悔やむ気持ちはありますが、「たられば」の話をしたところでどうしようもありません。

一番の経済的な重圧はやはり「家賃」です。現在の家よりもう少し家賃の安いところに引っ越したいとは思っているのですが……。今の家は駅近で人通りが多いところにあるので、仕事やバイトで毎日帰宅時間が遅い娘たちの帰りを心配することもないのですが、駅から離れた今より家賃の安い物件に引っ越すのは防犯面での不安があり、なかなか引っ越しに踏み切れないでいます。

私自身は身体さえ大丈夫なら、75歳まで働くつもりでいます。2024年の10月までは収入保障保険が毎月おりますが、それ以降の暮らしが不安でたまりません。今はできるだけ貯金するように心がけていますが、子どもたちが巣立ってからの暮らしがとにかく不安です。現在、パートの他に副業として不動産管理の手伝いをしているのですが、それも知り合いのツテで、いつ仕事がなくなるかわからず、パート代だけの収入になってしまうのでそちらのほうも不安です。投資は怖いので、全て定期預金より金利の高い銀行の普通預金に預けています。その内訳は主人の死亡保険金です。また、長女がボーナス月にお金を家に入れてくれます。

現在60回払いのデンタルローンを毎月1万円返済中です。金利は歯科医院負担の無金利ローンだったので、このまま払い続けていこうと思っています。

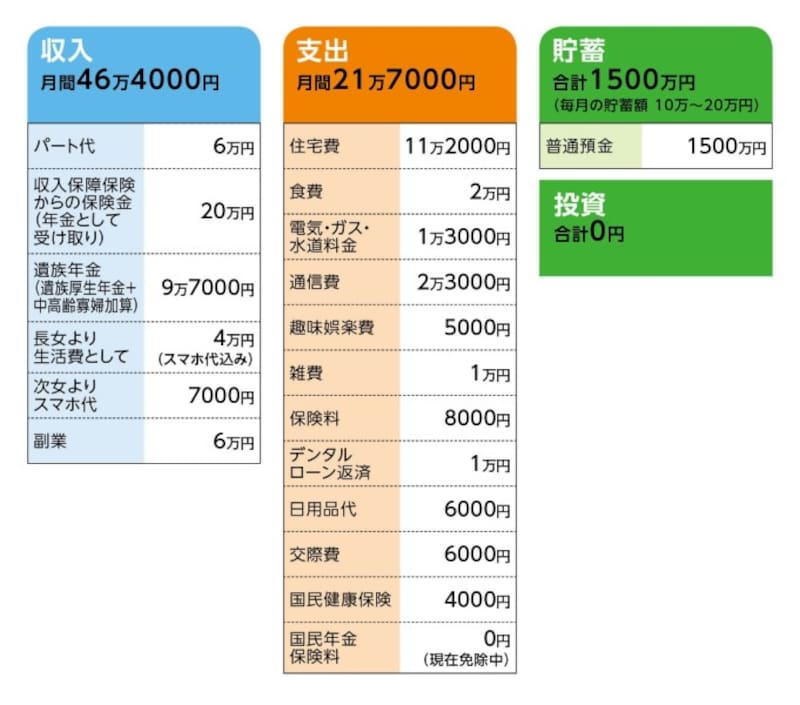

■家計収支データ

相談者「けろたま」さんの家計収支データ

■家計収支データ補足

(1)食費について

家族での外食はほぼしない。近所のスーパーの半額商品をまとめて買ってからメニューを決める節約をしているため。仕事の際はお弁当を作って持っていっています。

(2)仕事について

現在パート勤務の合間に、不動産管理の手伝いを副業で行っているため、現在はこれ以上仕事を増やすことは困難。

(3)奨学金について

次女の貸与予定総額450万円ほどになる。現在毎月9万4000円の奨学金を貸与。少し多めに借りているため来年度から減額予定。また、来年度からの大学授業料無償化の申請をする。長女も奨学金あり。

(4)家賃の安い賃貸に引っ越さない理由

・子どもたちの帰宅が遅く、2人とも遠くまで通勤通学、これ以上離れた場所には引っ越せない。

・公団などの住宅は、駅から離れていて帰り道が暗いところばかりなので、防犯面が不安。

・現在のマンションは更新料もないばかりか、近所の家賃相場より安い。

(5) 加入保険について

・本人/医療保険(入院5000円、がん診断給付金30万円、先進医療特約)=保険料5337円

・本人/収入保障保険(年金額・月10万円、62歳まで)=保険料2770円

(6)年金について

・遺族厚生年金 57万8900円

・老齢基礎年金 58万1431円

・老齢厚生年金 5万9815円(64歳から同額の特別支給)

・中高齢寡婦加算額 58万5100円

■FP深野康彦の3つのアドバイス

アドバイス1 住宅コストが下がれば老後資金は用意できる

アドバイス2 収入のあるうちに高い貯蓄率を目指す

アドバイス3 「トンチン年金保険」も選択肢のひとつ

アドバイスの詳細はこちら>>