定年まであと2年。20代長男、母親を抱える可能性もありこれからやっていける?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、現在単身赴任中の50代男性。定年を間近に控えながら20代息子は独立できず、高齢の母親もいて今後やっていけるのか心配とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

定年まであと2年。嘱託で働くと収入が半分以下になります

■相談者

小鉄さん(仮名)

男性/会社員/58歳

東北/借家

■家族構成

単身赴任中。妻(56歳)と社会人の長男(20代)が他県にて同居

■相談内容(原文まま)

長男が就職したものの、介護職で年収200万円に届かず、独立できない状態。また、他県実家で一人暮らしの実母は、要支援2で今後介護の必要が発生する可能性大。2年後に定年を迎え、その後は家族で同居して嘱託社員として働く予定だが、年収の見込みは現在の半分以下となる。長男と母の今後を考えると、最悪両者の経済的負担がかかってくる可能性もあり、今後の家計をどう考えるべきかアドバイスをお願いしたい。

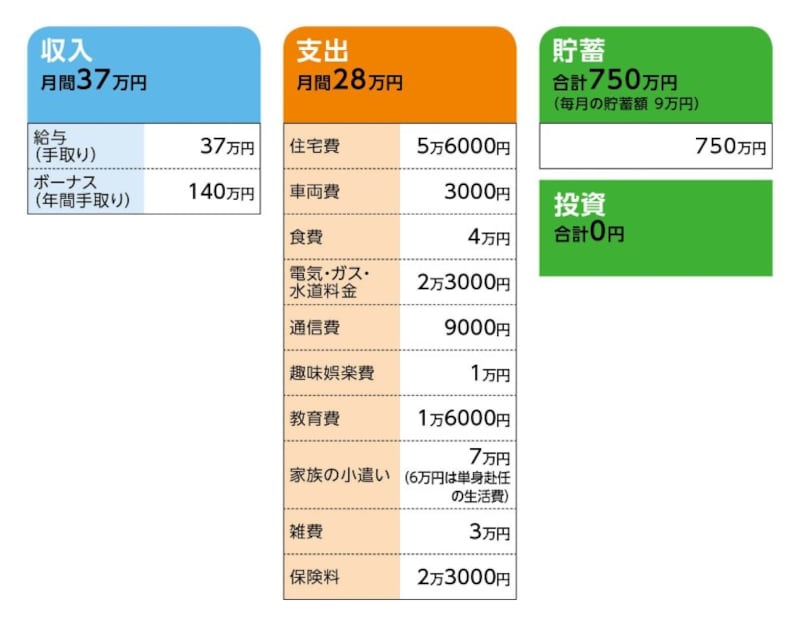

■家計収支データ

相談者「小鉄」さんの家計収支データ

■家計収支データ補足

(1)ご家族について

他県にある実家で一人暮らしの実母は84歳。定年後は家族3人で同居ということで、母親との同居は今のところ予定していない。要介護となった場合は施設に入居予定。

(2)収支について

息子は一緒に暮らしているが、家計に直接お金は入れていない。妻は専業主婦で体が弱く、パートも無理。単身赴任の生活費6万円の内訳としては、土日は実母が一人で住む実家に帰って世話をしつつ一緒に過ごし、食費として母に1万円あげている。食費2万8000円、水道光熱費1万3000円、雑費9000円、これで合計6万円。

(3)住宅費について

住宅費5万6000円は、妻と息子が暮らすアパート代。相談者は会社の借り上げ社宅で負担ゼロ。

(4)加入保険について

♢本人/生命共済(終身タイプ、60歳払い込み終了、死亡保障2000万円)=毎月の保険料1万2000円

♢本人/医療共済(80歳払い込み&保障終了 入院5000円)=毎月の保険料4000円

♢自動車の任意保険=毎月の保険料7000円を保険料に含めている。

(5)車両費について

車の所有台数は1台。車のローンなし。定年後家族が同居を始めるタイミングで買い替えを考えており、想定は200万円。

(6)食費について

食費4万円は、妻と息子の分。本人の食費は上記単身赴任の生活費に含まれている。

(7)教育費について

教育費1万6000円は、金融公庫から借りた資金の返済であと3年。

(8)ボーナスについて

ボーナスの主な使い道は貯金40万円、旅行20万円、車両の税金や車検20万円、その他家電買い替えや雑費60万円

(9)年金について

本人 65歳から受給した場合 170万円/年額

(10)今後について

相談者コメント「単身赴任は定年までの1年9カ月の予定です。嘱託社員として65歳まで働くつもりでいます。退職金は1000万円くらいになると思います。3人きょうだいで男は私1人、姉妹は家を出ているため、実家は私が相続するのだろうと思います。財産はよくわかりませんがたいしてなさそうです。2年後は、妻と息子が暮らしている他県のアパートは引き払って、定年後、私が嘱託で赴任する地にアパートを借りて住むつもりです。仮に母が住む地に赴任しても、同居はありません。更地にして売りに出すか、決めかねています。どちらの場合もいくらかかるのか想像もできないので。築年数は50年で、住むとすれば大規模リフォームは必須です。固定資産税は、うろ覚えですが、確か年間7万円程だったかと思います」

■FP深野康彦の3つのアドバイス

アドバイス1 60歳までラストスパートであと320万円増やそう

アドバイス2 65歳まで嘱託で頑張り、貯蓄の取り崩しを先延ばしにする

アドバイス3 お母さんの介護は兄弟姉妹で金銭負担の分担を考える

アドバイスの詳細はこちら>>