夫に借金があり、もう少しお金を貯めたら一括返済すべきか悩んでいます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、第2子と住宅購入を希望している、31歳の会社員で主婦の方。昨年から正社員として働き始め、貯蓄ができる家計になったものの、いろいろ返済もあり、教育資金や住宅資金、老後資金が準備できるか不安とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

●マネープランクリニック・深野先生のラジオ番組を始めました!第一話配信中

夫の借金を一括返済したほうがいいでしょうか?

■相談者

ともりさん(仮名)

女性/会社員/31歳

東京都/賃貸住宅

■家族構成

夫(会社員・41歳)、子ども(保育園・4歳)

■相談内容

去年から私が正社員として働き出し、やっと貯金ができるようになったが年齢に対して貯金が少ないことが不安です。また、夫に借金があり(詳しい金額不明100万円以下)もう少しお金を貯めたら一括返済すべきか悩んでいます。自分にも奨学金が残っており、こちらは2029年完済予定です。私としては中古マンションの購入と2人目の子どもを希望していますが、上記の理由からお金が足りないという不安があります。どちらかは諦めるべきなのか、いくら必要なのかがわからないです。自分たちの老後の準備(夫名義でiDeCoを始めようか検討中)を考えると、きびしいのかなとも思います。ともあれ、お金の長期的な計画の立て方も、今後の方向性もわかりません。保険も共済しか入っていないので、もっと手厚い保障のある生命保険に加入するべきでしょうか? 家計についてわからないことばかりなのでご教示いただければと思い今回相談させていただきました。何卒よろしくお願いいたします。

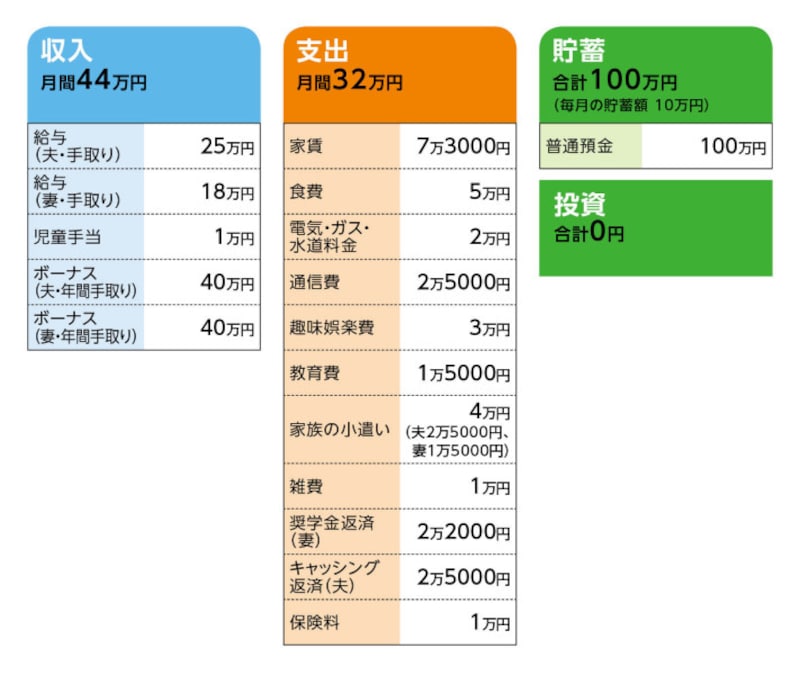

■家計収支データ

相談者「ともり」さんの家計収支データ

■家計収支データ補足

(1)奨学金について

・借入総額:500万円

・返済完了する年:2029年

・毎月の返済額:2万2000円

(2)ボーナスの使いみち

・夫のボーナス(昨年例)

家族のレジャー費/10万円、家電の買い替え、他買い物/10万円、家賃更新料の積み立て/10万円、学資保険の年払い/8万円

昨年までは私にボーナスがないので主人のボーナス分のみになります。

・妻のボーナス(今年から)

全額貯蓄の予定。

(3)加入保険について

・夫/共済(病気死亡保障400万円、入院5000円、三大疾病特約付き)=毎月の保険料3000円

・妻/共済(病気死亡10万円、入院1万円)=毎月の保険料2000円

・子ども/学資保険(17歳満期、満期金100万円)=保険料8万円※年払い

(4)子どもの進路について

できれば高校も公立へ進学してほしい。大学は私立でも。ただし、大学の費用を用意できるか不安。

(5)購入を希望されている中古住宅について

相談者コメント「物件価格としては2500万円程度の中古マンションを希望。ただし、通勤を考えると、現在の住まいから大きく離れない場所が望ましいので、この価格ではきびしいのではと考えています」

■FP深野康彦の3つのアドバイス

アドバイス1 ライフイベント実現のために貯蓄意識をより高める

アドバイス2 キャッシングの返済は一括も可能、iDeCoはまだ先の話

アドバイス3 物件価格は2500万円が上限

アドバイスの詳細はこちら>>