31歳で1000万円!「人生の選択肢を広げるために貯蓄している」貯蓄達人が登場

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回は、派遣社員でも1000万円貯金を達成した31歳の「あとすけ」さんに登場していただきます。★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

派遣社員としてダブルワークもしている貯蓄達人が登場

■基本データ

あとすけさん(仮名)

男性・31歳・東京都・派遣社員

独身・賃貸住宅

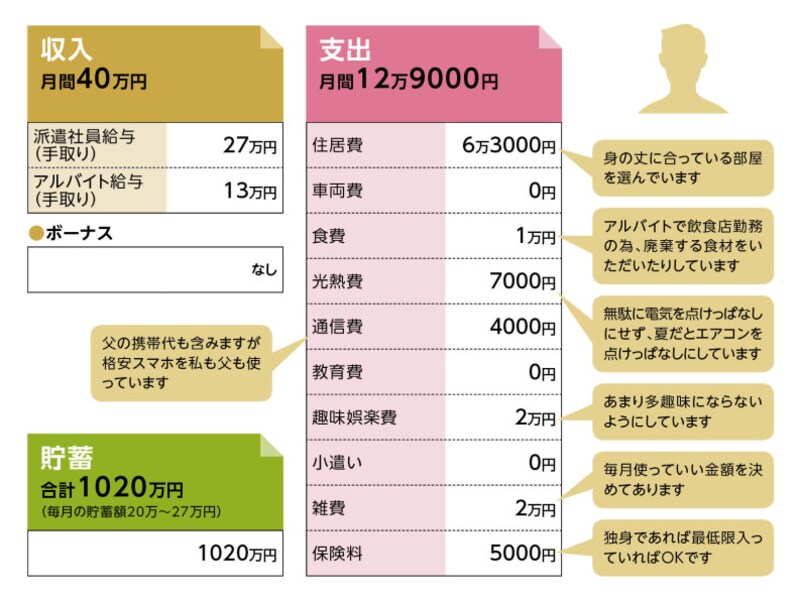

貯蓄達人「あとすけ」さんの家計収支データ

非正規雇用で30代前半と若い貯蓄達人が登場です

当連載『貯蓄の達人』に登場された方々にはいくつかの共通項があります。その代表なものが「正社員」「共働き」そして「40代以降」の3つ。ただし、中には「これすべて満たしているけど、ウチはカツカツだよ」という世帯もあります。それでも、これら条件が欠けてしまうと、貯蓄が増える確率が低くなることも確かです。とりわけ、正社員であるか否かは、貯蓄額と密接に関係しています。一般的に正社員と非正規社員では、給与のベース額やボーナス、手当の有無で、継続的に収入の差が発生するためです。したがって非正規雇用の方(過去に正社員だった場合を除く)の貯蓄達人は稀有な存在といえるでしょう。

ところがです。今回、ご登場いただく「あとすけ」さんは派遣社員にして、貯蓄1000万円ホルダー。しかもまだ31歳。どのように貯蓄は達成されたのか、その秘密に迫ってみます。

東京にやって来て貯蓄が3分の1に減った!!

あとすけさんが、実家のある九州から東京に出てきたのは、2012年の夏のこと。後から思えばマルチ商法のようなビジネスの誘いを、知り合いから受けたためです。しかし、東京での生活費、ビジネスに関するセミナー代、さらにスマホのゲームにはまってしまい、高額の課金が発生。派遣社員として働いてはいましたが、タイミング悪く仕事が見つからず無収入の期間もあったりして、気がつくと300万円あった貯蓄(九州時代に契約社員として働いて貯めたもの)は100万円にまで減っていました。

このとき、あとすけさんは実家に戻ることも考えましたが、思いとどまります。それは「1000万円貯める!」という、突然わき上がったモチベーションのためです。

「正社員には負けたくないって気持ちがあったんだと思います。直接バカにされたことはありませんでしたが派遣社員や非正規雇用は社会的に低く見られがち。だから、勝手に敵視したのもしれません。ただ、派遣社員の収入は低いものが多いのも確かで、だからどうせコイツは貯蓄がないんだろうと思われるのは嫌でした」

東京に来て、大事な貯蓄が大きく減り、このままではただの失敗となります。それを成功に切り替える手段として、貯蓄があったのかもしれません。ともあれ、ここから新たな貯蓄生活がスタートします。

食費は無理なく1万円で済んでしまう

貯蓄に関しては、収入アップと節約と家計管理(もしくは資産運用)が大事な要素となります。あとすけさんの場合はどうだったのでしょうか。まず、収入アップですが、その方法はストレートにダブルインカム。派遣社員の他に現在、アルバイトを週4日、21時から平均5時間30分しています。少なくとも月20万円は貯蓄できるくらい稼ぐ。これが、あとすけさんなりのアルバイト実施の定義であり、得られる収入の目安です。

ただし、これも若いから、あるいは独身だからできる、という部分もあるでしょう。ご本人もそれは承知しています。だからこそ、身体が動くうちはしっかり貯める、という思いでやっているのだとか。

節約は、多くの貯蓄の達人と同様、「できることを無理なく」が基本的スタンス。ただ、それが広範囲なのです。

例えば、現在の住まいは築17年の1K。「広い部屋は要りません。狭いと物が増えず掃除もラクですし、冷暖房もすぐ効くなどメリットもたくさんあります」。ただし、派遣社員はほぼ交通費が自己負担のため、交通の便がいい場所は選んでいるとのこと。

食費は驚異の月1万円。外食はほとんどせず、1日分として買うのは300円程度のお惣菜や納豆、パンなど。週にしても2000円ほどだとか。ただし、アルバイト先が飲食関係のため、好意でときおり廃棄予定の食品をいただけるとのこと。ライスなどは持ち帰って即冷凍。また、アルバイト時は従業員割引で全メニュー半額に。これが結構助かっていて、ちゃんとした食事も格安で摂れている。アルバイトは収入以外にもメリットがあるのです。

貯蓄の先に何があるんだろう……

家計管理については「家計簿が必須」と言います。しかし、最初はノートで付けたものの長続きはしなかったそうです。そして、最終的に落ち着いたのが、スマホの家計簿アプリ。買ってすぐ記録でき、食費や交通費など費目ごとの集計もボタンひとつ。面倒な計算も要りません。また、家計簿アプリも各種出回っていますが、最近気に入っているのは、機能は記録と集計の必要最小限で、入力までのタップ数ができる限り少ないものだとか。

「何にいつどれだけ使ったかをいつでも引き出せる、それが家計簿の存在意義だと思います。支出した中身を忘れてしまうのが、もっとも危ういことですから。また、継続して記録していくと、去年の8月の電気代はいくらだったかなど、ふとした疑問が瞬時に解決できる。家計簿は貯まれば貯まるほど楽しいものになります」

「使っている家計簿アプリの画像です。 こういったカレンダー表示で使った金額などがひと目でわかると、『あれ、なんでこの日こんなに使ってるんだっけ』とすぐにわかりますし確認もできます。 収入と支出の計算もされるので、現時点でどれくらい今月残金があるのかわかるのも助かってます」(あとすけさん)

現在の貯蓄の目標額は3000万~5000万円。そのために、今は貯めることが生活の中心になっています。それでも、たまに貯蓄に対してネガティブな気持ちになることも。周囲は遊んだり、旅行をして楽しんでいるのに、ただ貯蓄している自分にはその先に何があるのか、と……。

ある種、この哲学的な問いに対して、まだ明確な回答は得られていません。だからと言って、急に支出に走ることはないと言います。

「それをしてしまったら後悔することがわかっていますから。貯蓄はたぶん、未来への安心感を得るためなのだと思います。社会人になって感じるのは、お金がないとできないことが断然多いということ。だから、人生の選択肢を広げるために貯蓄しているのだと考えています」

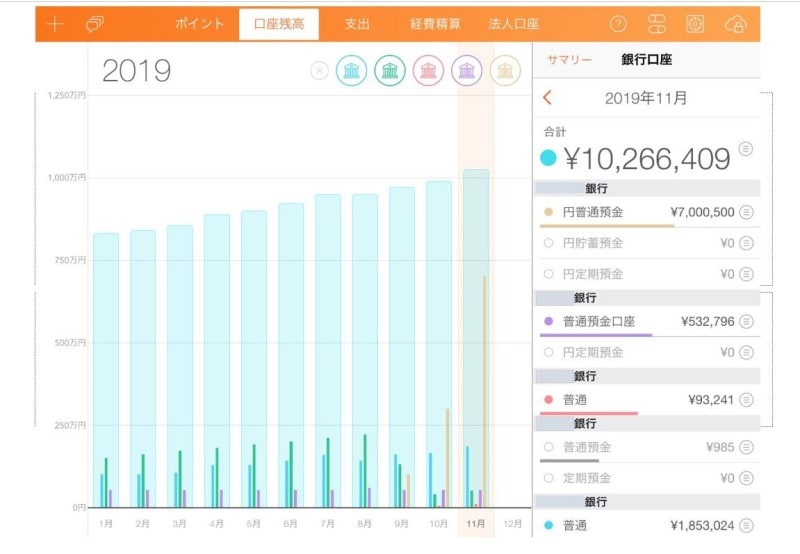

「口座管理アプリの画面です。 すべての口座の合計額が一度にわかり、棒グラフで推移を見られるのがわかりやすく助かっています。 またちゃんと貯金できていれば棒グラフは右肩上がりなので見ていて楽しいですし、右上の合計金額が1000万円を超えたときはうれしかったです」(あとすけさん)

あとすけさんおススメ貯蓄法

「絶対に手をつけない貯金用の口座を作る。私は定期預金があまり好きではないので、金利の高いネット銀行も利用しています。また、普段の生活費用の口座も月末に来月分の食費と生活費を引き下ろし、それ以外は原則触らないようにしています」なかなか貯蓄できない人へ達人からアドバイス

「お金に対していい意味で敏感、貪欲になってほしい。そして収入が低い人には厳しいかもですが転職しかないと思います。私も東京で最初に派遣社員をやり始めたときの手取りは20万円ほどでした。自分を高めることを諦めないでください。また、生活費がかかっている人は一度最低限度の生活を1カ月してみてはどうでしょうか。意外と生きていけると実感してもらえたら……と。そこから無駄を省いていってほしいです」★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

【編集部からのお知らせ】

マネープランクリニックのネットラジオ番組『2020年の家計防衛』を始めました!

ぜひご視聴ください!

音声視聴アプリで聴けます。ぜひ登録してください!

iphoneの方はコチラ!もともと入っているアプリ、「Podcast」で、「家計防衛」で検索してみてください。

アンドロイドの方はコチラ!

取材・文/清水京武 図版/引間良基

【関連記事をチェック】

27歳で1100万円の貯蓄達人!「学生時代にバイトで100万円貯め、社会人になって1000万円貯めた」

37歳で年間800万円を貯蓄する達人!「経験、体験、投資には一切お金を惜しまない」

54歳で貯蓄5000万円の達人!「専業主婦だからこその幸せを実感しています」

56歳子ども3人で1億1700万円の貯蓄達人!「生活の改善、その楽しみに目覚めました」

40歳子ども2人で1700万円貯めた貯蓄達人!「頼れるものは、頼ってもいい」

46歳で3500万円!専業主婦の貯蓄達人は 「しっかり貯めて、しっかり使う」

52歳で8000万円。貯蓄達人の原点は、子どもの頃のお年玉定期!?