アドバイス1 この貯蓄ペースなら老後を不安視する必要なし

就職1年目からうつ病を発症されたとのこと。現在の職場は勤務されて5年ということですから、ほぼ正社員勤務の期間がなく、ここまで貯蓄されたことになります。その頑張りにまずは敬意を表したいと思います。手取り17万円、ボーナスなしの収入状況ですが、家計データを見ますと、貯蓄は月1万5000円。さらに加入されている2本の保険はともに貯蓄性のあるもので、毎月の保険料4万円は貯蓄と同じと考えられます。さらに、小遣いとして計上している月3万円も、実際はほとんど使わないのですから、実質、計8万5000円を貯蓄していることになります。結果、学生時代のバイトでの貯蓄も含めてですが、20代で1000万円超の貯蓄を達成したことは、立派の一言です。

ご相談としては老後が不安とのこと。その理由のひとつに「独身で結婚の予定もないため」とありますが、今後、良いパートナーと出会う可能性もあると思います。

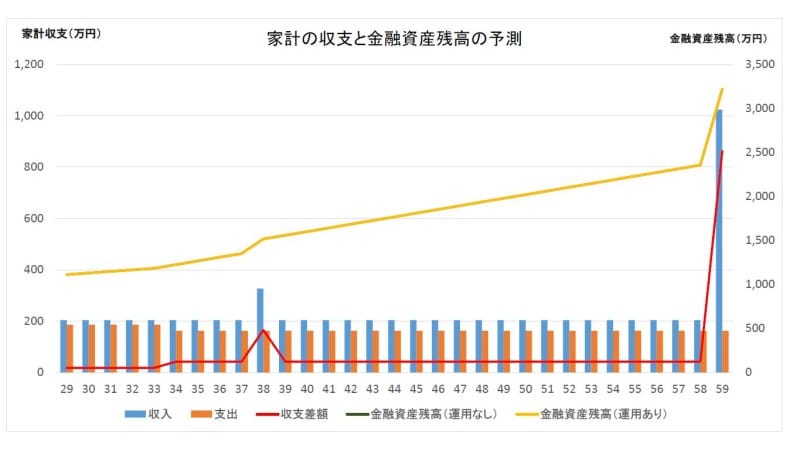

では、心配されているように、ずっと独身だった場合はどうなのか。今後、今の貯蓄ペースが維持されれば、保険満期金や個人年金保険の年金も合わせると、60歳の時点で所有する金融資産は約3200万円になります。しかも、これは月3万円としているお小遣いを貯蓄に回さずに貯めることができる金額です。

公的年金ですが、現在も厚生年金に加入されているとのことですから、仮に現状の収入のまま(生涯の平均年収200万円)だとして、想定される年金額は年間125万円ほど(老齢基礎年金を含む)。実はこの金額、現在の生活費、住居費とさほど変わりません。つまり、公的年金が支給される65歳以降は、貯蓄=老後資金を取り崩すことなく、ほぼ年金だけで生活できるということです。

相談者「心配性」さんの貯蓄残高の推移

もちろん、不定期ながらまとまった支出も発生するでしょうが、公的年金受給までは生活費分の収入を得ることができれば、65歳から毎年100万円取り崩しても、計算上、97歳になるまで貯蓄が尽きません。もちろん、60歳でリタイアしたとしても、資金的に困ることはないはずです。

すなわち、老後については、この貯蓄ペースが維持できれば心配は要らないということになります。

アドバイス2 貯蓄を3年休んで、自分のために使ってみる

もうひとつの不安要素として、交友関係を広げる、趣味などで楽しむといったことができないという点があります。理由として、貯蓄が減ってしまう不安があるためとのこと。そこで提案ですが、思い切ってお金を使ってみましょう。現在の貯蓄額も貯蓄ペースも、平均的なシングル女性と比較しても群を抜いて高い水準です。先に示したように、今後収入がアップしなくても、老後資金は十分準備できます。しばらく貯蓄を休んでもさほど問題はありません。

保険での積立は継続して、毎月1万5000円の貯蓄と月3万円のお小遣いの計4万5000円。これで年間54万円になりますが、今後3年はこの金額を必ず使い切ってしまう。さらに今ある貯蓄から50万円を加算して、3年間で計212万円。金額だけを見ると、とても大きく感じると思います。しかし、先に試算したように、このまま貯蓄すれば3200万円になるわけですから、そこから212万円差し引いても3000万円近く残ります。老後生活に大きな影響を与えるわけではありません。

むしろ、心配性さんにとっては、現状を変えるために必要な資金かもしれません。旅行に出掛ける、新しい趣味を始める、興味のあることを勉強するなど、新しい出会い、新しい価値観と触れるための資金に使ってみてください。そのことが、今後の人生を豊かにするためにプラスになると考えます。その助走期間として、お金を使うという発想を持たれてはどうでしょうか。

アドバイス3 正社員にチャレンジする価値はある

働き方については、正社員として勤務する方が収入面でも待遇面でも安定します。とはいえ、過去にうつ病を発症した経験は、容易には克服できないでしょう。しかし、すべての職場が以前と同様の環境ではありません。年齢も若いですから、仮に失敗してもやり直しが利きます。もちろん、焦る必要はありませんが、チャレンジする価値は十分にあると思います。最後に資産運用について。まとまった貯蓄がありますし、当分、使う予定はないわけですから、一般的には資産を積極的に増やすという意味で、運用を勧めるところではありますが、心配症さんの場合、無理をする必要もないでしょう。貯蓄だけでも将来必要な額は十分確保できますし、投資リスクを抱えることで新たな心配事が増えるなら、それは必ずしも望ましいとはいえないからです。

それでも、投資に多少でも関心を持つことがあれば、余裕資金がある、貯蓄ペースが高いという点で、実際に投資が可能な環境にはあります。その場合、まずは投資の基本的な勉強をした上で、積立から始めるのがいいでしょう。例えば、投資信託を毎月一定額購入する。中には、毎月100円から始められる証券会社もあります。そして、ある程度投資を経験されたら、まとまった資金を投資に回してもいいでしょう。

相談者「心配性」さんから寄せられた感想

平野先生、この度は貴重なアドバイスありがとうございました。老後が不安という漠然な理由だけで、ただ必死で前向きにはできていなかった今までの貯蓄ですが、自分に自信がないなか先生に認めていただいたこと、とても嬉しく思いました。また細かくアドバイスいただいたこと、参考になり、このままでも大丈夫だと聞いて安心しました。今まで抱えて必要以上に心配していたことが和らぎふっと軽くなった気がします。先生のアドバイスを参考にし、少し貯蓄は休んで自分のしたいことや生き方について考え、行動して楽しい人生にしていこうと思います。旅行も具体的に計画してみようと思います。また正社員についても前向きに考えてみようと思います。私が変わるきっかけを与えてくださり、この度は本当にありがとうございました。★「お金の悩みを解決!!マネープランクリニック」の過去記事はコチラへ

★「お金のことで悩む人に、貯金のコツを伝授!貯蓄達人の貯めワザ」コチラ

教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

ファイナンシャル・プランナー、キャリアコンサルタントとして活躍。FPの妻と2人でFPオフィス Life & Financial Clinicを創立し、「自分らしく生きること」をモットーにライフ・ファイナンス・キャリアの3つの視点でのアドバイスをする。中小企業診断士として経営者・従業員のライフプラン支援も行っている。著書に『30代夫婦が働きながら4000万円の資産をつくる 考え方・投資の仕方』(明日香出版社)。All Aboutマネーの連載『ふたりで学ぶマネー術』も人気

取材・文/清水京武

【関連記事をチェック】

28歳、奨学金840万円を返済中だが一人暮らしを始めたい

28歳独身、月収13万円。老後の生活が不安です

24歳、新卒で入った会社は時給900円。貯金できない

29歳会社員。派遣の彼が「主夫」になった時の注意点は

29歳会社員、貯蓄は1000万円。住宅購入と投資をしたい