結婚の予定もなく、このまま老後を迎えるのが不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、就職1年目にうつ病を発症し、以来パート勤務を続ける29歳の独身女性の方。将来が不安で、なかなか支出ができず、交友関係が狭いのも不安とのこと。ファイナンシャル・プランナーの平野泰嗣さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

なかなか支出ができず、交友関係が狭いのも不安

■相談者

心配性さん(仮名)

女性/パート・アルバイト/29歳

東海/賃貸住宅

■家族構成

一人暮らし

■相談内容

就職1年目でうつ病になり退職し、別の職場でフルタイムのパートで働いています。今の職場は勤めて5年ほどになります。人間関係はいいのですが、気持ちが不安定で病院には現在も月に1度通っています。心配性な部分があり、また独身で結婚の予定もないため、老後が心配です。給料は時給で働いているため変動が大きく、長期休暇がある月(年末年始、GWなど)は12万円とかになったりします。収入が一番多い月でも21万円ほどです。

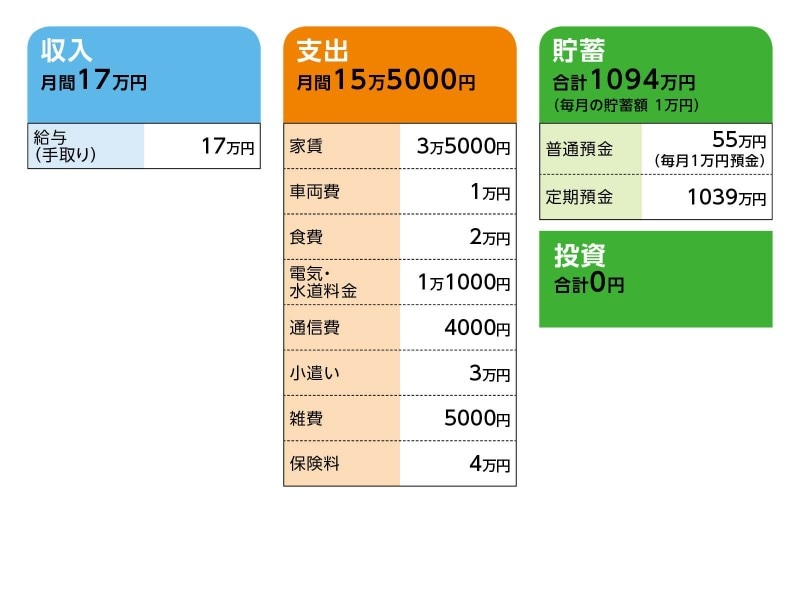

■家計収支データ

相談者「心配性」さんの家計収支データ

■家計収支データ補足

(1)貯蓄について

「1094万円」は学生時代のバイト~社会人で貯めたもの。

(2)加入保険の保障内容

本人/貯蓄性保険=毎月の保険料2万円

※残り4年ほど積み立てて、9年後123万円受け取り

本人/個人年金保険(60歳で10年確定、年金額82万円)=毎月の保険料2万円

※実際は保険料1万円の同じ個人年金を2本加入

(3)趣味娯楽費「0円」の理由

相談者コメント「趣味娯楽と思えるものがなく、生活の楽しみもあまりありません。海外旅行など興味のあること、挑戦したいことはあり、趣味を見つけたりもしたいのですが、一度うつ病で数カ月働けなかったこともあり、お金が減るのが不安で踏み出せずにいます。友人と買い物に行っても欲しいものを我慢したり、必要以上に自制してお金を使わないようにしてしまいます」

(4)小遣いについて

「月3万円」とあるが、実際はほとんど使わず(しかも使うことを我慢してしまう)貯蓄に回しているとのこと。

(5)社会保険について

厚生年金、健康保険には加入。

(6)転職について

正社員としてしっかり働くべきだと思っているが、体調に波があり、慣れない職場からまたうつ病が再発するのではと不安で、踏み出せない。

(7)実家について

今すぐ帰ることは可能だが、通勤時間が長くなるため、一人暮らしが望ましい。実家は比較的新しいが、将来的には未婚の姉が相続すると考えている。また、姉とは性格的に合わず、それも実家に戻りたくない理由になっている。

(8)身近な相談者の有無について

いろいろと相談できる友人が2名ほど。できればもっとそういう友人を増やしたいが交友関係が狭く、そこも気になっている(もっと広げたい)。

■FP平野泰嗣の3つのアドバイス

アドバイス1 この貯蓄ペースなら老後を不安視する必要なし

アドバイス2 貯蓄を3年休んで、自分のために使ってみる

アドバイス3 正社員にチャレンジする価値はある

アドバイスの詳細はこちら>>