国民年金基金の活用

国民年金基金の掛金は、負担した全額について社会保険料控除として所得控除を受けることができます。

国民年金基金は生涯受け取ることができる終身年金が基本です。今後ますます長期化すると思われる長い老後の生活に備えることができます。また、年金額が確定していて掛金額も一定です。掛金額は性別と加入時の年齢及び給付の型によって決まっています。若いうちに加入する方が掛金額は低くなります。また、加入時の掛金額は振込期間終了まで原則変わりません。

国民年金基金は、自分のライフプランに合わせて、年金額や受取期間を設計することができます。加入後も年金・掛金の額を口数単位で増減することができます。

給付の型には終身年金と確定年金がありますが、1口目は必ず終身年金(A型、B型)から選択します。2口目以降は、終身年金(A型、B型)、確定年金(Ⅰ型からⅤ型)から任意に選択します(終身年金の年金額が確定年金の年金額を上回ることが必要です)。

1口目の年金と2口目の年金額を足したものが合計の年金額になります。そのうえで、自分の掛金月額を確認します。無理のない範囲内で設計するようにしましょう。このようにいくら払えば、いくら受け取ることができるのかが明確にわかりますので、ライフプランに合わせやすい設計ができます。

国民年金基金の給付のタイプ

さらに国民年金基金の掛金は、負担した全額について社会保険料控除として所得控除を受けることができます。したがって、自分の分だけでなく負担した配偶者や家族などの掛金分が全て所得控除になりますので、フリーランス・自営業者によっては税制上とても有利になります。また、支給される老齢給付も、公的年金と同様の扱いとなり、公的年金等控除を差し引いた金額が雑所得として課税されることになります。

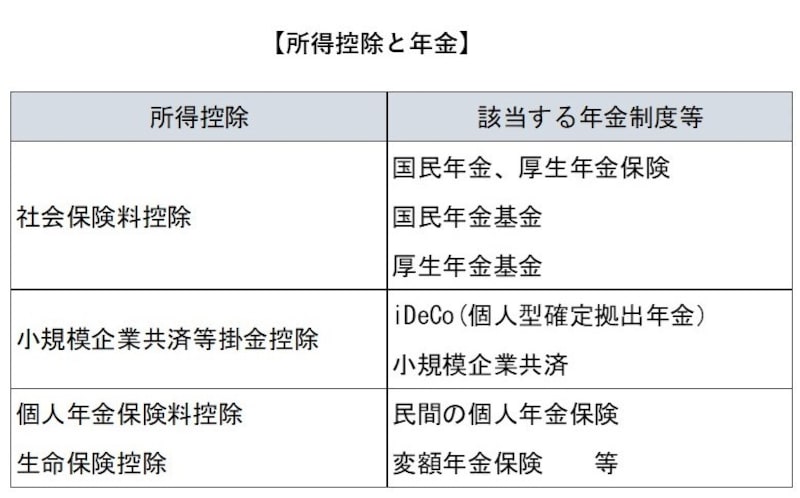

ちなみに所得控除と年金についてまとめると以下のようになっています。

所得控除と年金

老後資金準備は長期で時間をかけて行っていくのが基本です。その方が掛金も少なく始めることができコツコツ貯めていくことができるからです。「まだ先のこと」、「自分の事業をずっと続けて一生働くから大丈夫」と思っているフリーランスや自営業者の人もいるでしょう。

一生働くことはもちろん理想です。ただし、高齢になったときどのような事態になるかはわかりません。働けなくなるリスクもあります。そうなると経済的にも長生きリスクに対応しなければなりません。あるいは「働くのは〇歳まで。あとはのんびり老後を楽しみたい」と思っている人も多いでしょう。楽しくゆとりある老後を過ごすためにも、老後に向けた資金準備はなるべく早いうちから検討するようにしましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

マンガで学ぶ! 「知ってると得する、国民年金基金」

FPが答えます!「老後のお金のギモン」Q&A