リボ払いにしてから、私も返済の把握ができなくなりました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回は、結婚後に夫の借金200万円が発覚し、細々と返済をしていたもののリボ払いなどで生活費を払ったために、借金の把握ができなくなってしまったというパート主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

結婚後に夫の借金200万円が発覚し、細々と返済してきました

■相談者

ペペロンチーノさん(仮名)

女性/パート・アルバイト/37歳

九州/借家

■家族構成

夫(38歳)、子ども(3歳)

■相談内容(原文まま)

結婚当初、夫に200万円の借金発覚、妊娠後夫の実家に同居し、5社からの借金返済を細々返済。これでは返済が大変で子どもにかける生活費がなくなると考え、子どもが生まれて数カ月後に市役所で無料の弁護士相談へ出向きました。が、弁護士は「生活しながら返済できるでしょう」とおっしゃり、何も解決しませんでしたが、深く考えずに帰宅。

家賃のかからない当時がチャンスかと思い、夫の保険へ加入したり借金についても10万円以下の3社は完済。子どもが1歳半にて賃貸へ引っ越し、同居していた夫の家族とは、私の産後うつにより同居解消。夫は転職、給料アップしてこれを機会に子どもを保育園に入れようと考えたが、定員オーバーで入れませんでした。

私は専業主婦で家事、育児に専念。賃貸になり、生活費と旅行などの娯楽費で返済のやりくりがうまくいかなくなってしまいました。夫に相談したところ、「クレジットカードで借りればいい」と、ショッピング枠を利用するようになりました。返済が足りなくなると、「リボで払えばいいよ」と夫。そのようにしていたら、みるみる返済が膨らみ、現金が使えない状態に。

また、半年前に会社の移転により夫が転職。職場の上司にすすめられ、以前の保険を解約、現在は掛け捨て死亡保険のみです。子どもが幼稚園に入園したのを機に、数カ月前からパートを始めました。

リボ払いにしてから、私も返済の把握ができなくなり、夫の銀行系ローンと消費者金融、私のカード払い。幼稚園のお金や生活費の支払いで夜も寝られず、笑顔でいることができません。幼稚園は補助金で負担が減るのと、預かり保育の延長代はパートの時間が短く別料金かかります。返済、進学費、今後、不妊治療や家族4人以上(現3人)で暮らすことは可能でしょうか?

他の悩みについて、先生でしたら良きアドバイスをいただけると思い、苦渋のご相談を送らせていただいております。どうかお助けください。

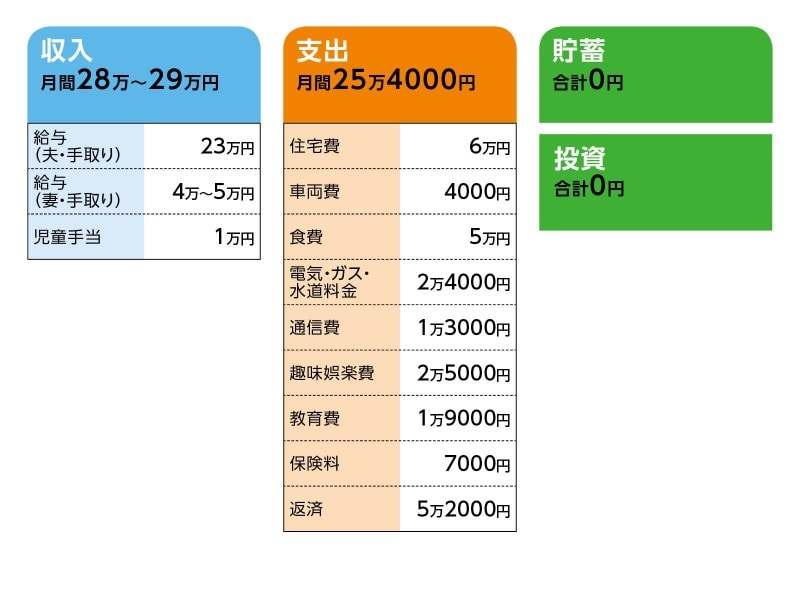

■家計収支データ

相談者「ペペロンチーノ」さんの家計収支データ

■家計収支データ補足

(1)借入と返済について

・銀行 借入額:100万円 返済額:1万6000円/月

・消費者金融 借入額:12万円 返済額:1万6000円/月 18%

・本人カード 借入額:98万円 返済額:2万円/月 リボ返済15%

※消費者金融とカードの借入返済は、給料口座から自動引き落とし。限度額100万円、近日の返済ではリボ限度を超えているためカードを使った分の返済が上乗せされ5万5000円の返済。妻のパート代から返済。

結婚当初にあった夫の借金200万円の残高は、現時点で銀行と消費者金融の約112万円。生活費を賄うためにカードで借りた98万円を合わせると、まだ200万円以上の借入があります。

(2)車両費について

車は1台所有。買い換え時期は壊れるまで乗る予定。現在6年目、買い換え費用の捻出まで頭がまわっておりません。

(3)加入保険について

♢夫/死亡保険=毎月の保険料7000円

(4)教育費について

児童手当は生活費と返済に。できれば、子どもの望むようにできるよう大学費用までは貯めたい。

(5)勤め先について

夫の退職金額まではわかりません。私は子どもが小学5、6年になったらフルタイムで働きたいのですが、体調を見て決めたいと思っております。社会保険料を考え、年170万円を上回るようでしたらフルタイムもしくは、手当の厚い正社員の職に勤務していこうとは思います。

(6)ご家族について

車で20分の距離に義理の母(家族と3人で同居)がおりますが、高齢により元気のある私の子どもと一緒に遊んだりすることができず、預けるのを躊躇しております。市の有料サポート代を捻出するのも高いので、現状はパートの時間や日数を調整しております。現状、2人目は安心して預ける先がなく、厳しい状態です。近所の保育園に空きがあれば、2人目の子どもは1歳から預けたいと思います。

夫は実家へ同居を考えてはいますが、リフォーム代金の捻出も無計画。私は同居に戻りたくない。だからといって新居を構えるほどの金銭計画もなく、借金返済、子どもの教育費、生活費、今後の生活また住宅ローンをかかえてまで、新居をもつ意味など希望がみいだせない状態です。

■FP深野康彦の3つのアドバイス

アドバイス1 心を入れ替えて、ご主人と協力して1日でも早く返す

アドバイス2 毎月4万円の貯蓄を必ず実行。3年で完済を目指す

アドバイス3 子どもが小学校に上がったらフルタイム勤務しないと厳しい

アドバイス1 心を入れ替えて、ご主人と協力して1日でも早く返す

ご主人の借金がすべての始まりですが、現状は、夫婦ともに借金グセがついてしまい、このままではいつまでたっても借金を減らすことはできません。ご主人の協力がない限り無理です。アドバイスはぜひともご夫婦二人で読んでください。二人で心を入れ替え、新規の借金はしない、クレジットカードのリボ払いは使わない、できればカード払いはしないと約束してください。特にリボ払いは、自覚されているように、いったいいくら使い、いくら返済し、あといくら返済しなければならないのか、わからなくなります。雪だるま式に借金が増えていき借金から抜け出すことができないからです。

厳しいことを言いますが、簡単にショッピング枠を使う、リボ払いで払えばいい、こうした考えは、今すぐ捨ててください。1日でも早く、借金を返済するという強い気持ちにならなければ、これからアドバイスすることを実行するのは、難しいでしょう。

アドバイス2 毎月4万円の貯蓄を必ず実行。3年で完済を目指す

家計データを拝見すると、使途不明金が1万6000円あります。借金返済する上で大事なのは、1円単位で家計簿をつけるぐらい、お金に対して敏感になることです。お金を大切に扱ってください。使途不明金は今後ないように管理していってください。さらに、家計支出の中で、食費、水道光熱費、通信費、趣味娯楽費で11万2000円使っています。これ以外の費目はなかなか削れない部分ですが、11万2000円から4万円を貯蓄に回せるように、各費目で削減をしてください。厳しいことを書きますが、借金を完済するまで、節約を真剣に考えなければいけない状態です。食費が実質2人で5万円はかけすぎです。水道光熱費も地道な節約が必要ですが、半分には減らせます。趣味娯楽費は本当にこれだけ必要ですか? こういう部分が、借金を重ねる原因でもあります。月4万円の節約は、絶対必要なことです。逆にプラスしなければならないのは、ご本人の医療保障です。共済であれば月2000円で済みます。この追加分も含めて、毎月4万円は捻出してください。

毎月4万円貯蓄できれば、年間で48万円。1年後には消費者金融の分は完済しているはずなので、その返済分1万6000円も貯蓄に回せます。2年目は毎月5万6000円、年間で約67万円。1年目の48万円と合わせ115万円貯められていることになります。このとき、カードのリボ払い分を完済させます。おそらくこの時点での残りは78万円程度になっていると思われます。完済しても貯蓄は約40万円程度残ります。

3年目は7万6000円を毎月貯蓄できますので、年間で約90万円。貯蓄合計は130万円です。ここから銀行分の借金を完済させます。おそらく50万円程度になっていると思います。これで借金はゼロ。この年、車検があり10万円程度かかりますので、この時点での貯蓄の残りは、70万円。ただ、この間、なんらかの大きな支出がないとは限りません。予備費として20万円使ったとして、結果的に50万円は残ると考えられます。

ここから、再スタートとなります。

アドバイス3 子どもが小学校に上がったらフルタイム勤務しないと厳しい

再スタートは4年目、ということです。ご主人42歳、ペペロンチーノさん41歳です。ここから、毎月9万2000円貯蓄することができるので、年間で約110万円。ご主人が60歳になるまでの18年間で1980万円です。この間、お子さんの教育費で、700万~800万円かかりますが、きちんと貯蓄できていれば、教育費については問題ないでしょう。そこで、かなり難しい問題ではありますが、2人目のお子さんについては、借金返済が終わるまでは、慎重に考えてほしいと思います。現状で、最終的な老後資金は1000万円できるかどうか、という試算ですので、少しでも多く残すためには、お子さんが小学校に上がったら、ペペロンチーノさんがフルタイムで働く必要があるのです。正社員で働き、第2子出産の際には、産前産後の休暇がきちんと取れるか、60歳まで働けるか、という点も検討していただきたいのです。そうしたことを踏まえて2人目をどうするか、ご主人と話し合いをしてください。さらに、住宅購入もとなると、かなり経済的に厳しくなると言わざるを得ません。

経済的に厳しくなると、借金グセがあるだけに、借金を完済したら、また新たな借金と作るという負のサイクルに陥ってしまうことを、非常に心配しています。ペペロンチーノさんご自身も、今後、どうしたいのか、自分にとってどういう選択がいいのか、楽しみは何なのか、ぜひ考えてみてください。借金は3年で返せます。その後、どうするかはご夫婦で話し合いをしていってほしいと思います。

相談者「ペペロンチーノ」さんから寄せられた感想

先生からのアドバイスありがとうございました。私の考えが甘いにもかかわらず、ご親切なアドバイスをいただき感謝しております。収入を安定させること、まずは固定費以外の金額を管理する所から始めていきたいと思います。大食いの夫も健康と禁煙を意識して生活を見直していくとのことなので良い方向に向かっていけそうです。お金のことを見直すチャンスを下さり本当にありがとうございました。★「お金の悩みを解決!!マネープランクリニック」の過去記事はコチラへ

★「お金のことで悩む人に、貯金のコツを伝授!貯蓄達人の貯めワザ」はコチラ

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。近著に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック】

42歳専業主婦、貯金25万円。夫の会社が倒産して収入が半分になってしまいました

37歳主婦、自宅は雨漏り、貯蓄はほぼなし。3人の教育費も足りません

43歳貯金50万円。子どもの進学が迫っていますが、教育資金が足りない

38歳子ども3人、貯金15万円。国民年金は免除申請中で老後が心配です

38歳主婦、カードの返済が毎月14万。自転車操業に

37歳子ども3人、借金返済が毎月24万8000円です