カード請求をリボにしてでもローン返済に充てるべきですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、カードローンとキャッシングの返済、さらにカードの請求で月14万超という38歳の主婦・契約社員の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

多額のカードローン、どうやって返済する?

■相談者

まにさん(仮名)

女性/契約社員/38歳

持ち家・一戸建て

■家族構成

夫(会社員/30代)、長男(7歳)、次男(3歳)

■相談内容

銀行系ローンの返済が毎月6万円、キャッシングの返済が1万5000円、他に毎月クレジットカードの支払いが平均7万円ほどあります。自転車操業状態でカード請求をリボにしてでもローン返済に充てるべきでしょうか。私が金使いが荒く、独身時代に債務整理の経験あります。夫の定期預金は頻繁に解約しています。夫にも実家にもあまり頼れないため、子どもの学童、保育園の送り迎えが間に合うギリギリの時間まで勤務(時短勤務)しています。次男が小学校に入学すればフルタイム勤務が可能で、年収が60万円程増えますが、今でも精神的に余裕がなくローンの目処がついたら離職し、パートで働く予定です。夫については過去転職を繰り返し、今は起業し2年後には持ち帰る給料が年間50万程増える見込みです。

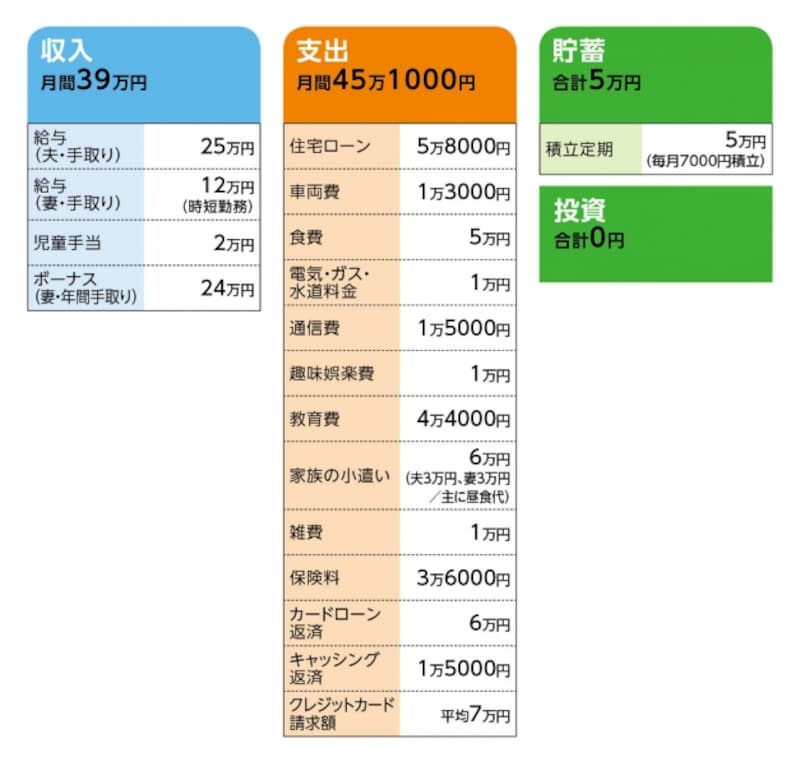

■家計収支データ

相談者「まに」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

固定資産税10万5000円、歳暮中元2万円、クルマの税金、保険、車検等12万円

(2)加入保険について

(夫)

・収入保障保険(65歳まで、月10万円、高度障害5万円加算、障害特約500万円)=毎月の保険料5484円

・医療保険(終身保障終身払い、先進医療・手術等の特約あり)=保険料7831円

(妻)

・共済(団体保険扱い)=毎月の保険料2535円

・がん共済(団体扱い)(がん入院5000円、がん一時金100万円)=毎月の保険料790円

(長男)

・学資保険(18歳払込終了、18歳満期100万円、他にお祝い金計80万円、入院5000円、育英年金付)=毎月の保険料1万1219円

(次男)

・学資保険(16歳払込終了、16歳満期150万円、他にお祝い金計30万円)=毎月の保険料9135円

(3)住宅ローンについて

・借入額/2000万円

・借入年数/35年

・金利/変動1.225%

(4)カードローン、キャッシングについて

夫/カードローンが残高50万、30万の2本で計80万

妻/カードローンが残高80万、50万の2本、キャッシングが残高80万で計210万円。返済期間は把握していないとのこと。

(5)クレジットカードの請求について

平均7万円(6万~8万円)は支出データにある食費、雑費等の支出費目とは重複していない部分の支出による支払い(実際は食費等でもクレジットカードは使用している)。クレジットカード(夫名義)のリボ払いの残高が90万円。住宅購入時に家具も購入したり、妻が産休時にカードを多用したもの。リボ枠が空いたらまた使うを繰り返し、他に何に使ったかは覚えていない。返済額は月3万2000円。さらに同クレジットのフリーローンの返済が月5000円(来年末完済)ある。もう1枚のクレジットカード(妻名義)はやはりリボ払いの残高が20万円。こちらは衣料品や交際費。こちらは毎月2万5000~4万円の支払い。

■FP深野康彦からの3つのアドバイス

アドバイス1 まずは現状の負債内容をもれなく把握する

アドバイス2 義父に資金援助を頼み、カードのない生活を目指す

アドバイス3 収入が増えれば気も緩み、また借り入れることも

アドバイスの詳細はこちら>>