受け取り時期を遅らせることで年金額を増やす

一生涯受給できる公的年金については、繰下げ制度などを活用し少しでも年金額を増やすことを検討するとよいでしょう。

繰下げ制度は、最低1年間年金の受け取り開始を遅らせると、遅らせる月数に応じて最大で42%(1月ごと0.7%、最大で5年間)の割増率になる制度です。

このように繰下げの仕組みは以前からありましたが、あまり周知されておらず、利用する人はほとんどいませんでした。ところが、平均寿命が延び、長生きリスクという言葉が浸透し始めると、終身で受け取ることができる公的年金の額を少しでも増やそうとする人が増え始めています。

公的年金の受給開始年齢は原則65歳からですが、本人の選択により、66歳以降に1ヵ月単位で、遅らせて受け取ると年金額が増えます。個人単位で働き方に合わせてなるべく長い期間働き、さらに年金の受給開始年齢を繰り下げて給付に厚みを持たせるなどの検討も必要になってくるでしょう。

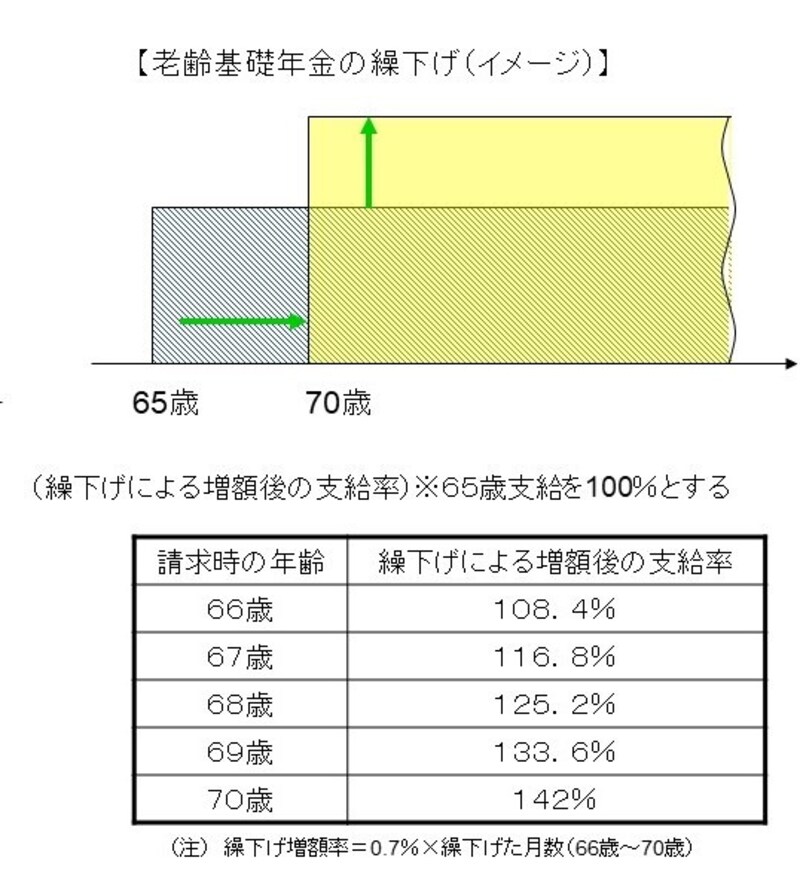

(1)繰下げによる増額率

法律上、老齢年金の受給権が発生してから1年間は繰下げの申し出はできません。したがって、繰下げの申出は66歳以降に行い、年金額の増額は12月から60月の月単位で行われることになります。また、その増額率は一生変わりません。増額率は、生年月日が昭和16年4月2日以降の場合は、1か月あたり0.7%です。

例えば、本来65歳から受給する老齢基礎年金を70歳で繰下げをした場合は、増額率は0.7%×60月=42%、67歳で繰下げした場合は、増額率は、0.7%×24月=16.8%増になります。その年金額が一生涯支払われることになります。増額率=(65歳に達した月から繰下げ申出月の前月までの月数)×0.7%

老齢基礎年金の繰下げ(イメージ)

なお、繰下げによる年金は、申し出のあった月の翌月分からの支給となります。70歳到達日以後の繰下げは、申し出時期にかかわらず70歳到達時点での増額率(42%)になり、70歳までさかのぼって決定され支給されます。

(2)老齢基礎年金と老齢厚生年金の繰下げ

老齢基礎年金と老齢厚生年金を受給できる場合、同時に繰下げることもできますが、老齢厚生年金と老齢基礎年金について、それぞれに繰下げ時期を選択でき、老齢厚生年金と老齢基礎年金を別々の希望月で繰下げることができます。なお、65歳前の特別支給の老齢厚生年金は繰下げ支給の対象にはなりません。あくまでも本来の終身年金である65歳からの老齢厚生年金と老齢基礎年金が対象になります。

(3)繰下げの留意点

繰下げ制度を活用して受給開始時期を決める際には、65歳を基準に1年ずつ考えるとよいでしょう。年金額が142%に増えるからといって、いきなり70歳までの繰下げ宣言をする必要はありません。自分の働き方やライフプランに合わせて、まずは1年ずつ年金を繰り下げるかどうか検討するとよいでしょう。

さらに、65歳から70歳の間の収入も考慮しましょう。繰下げ待期の期間中は、当然ながら年金は支給されません。また振替加算や加給年金額などの加算も支給されないので、この間に退職金などある程度の一時金を受けられるか、企業年金や個人年金を準備しているか、それらの額をこの間の生活費の一部に充てることができるかなども考慮するようにしましょう。もちろん、65歳から70歳までの間の就労収入を少しでも増やすことができればそれがよいでしょう。

これからの時代、自分自身の働き方に合わせて、一生涯受給できる公的年金については、繰下げ制度などを活用し少しでも年金額を増やすことも検討するとよいでしょう。