アドバイス1 マンション購入後も資金的には十分に余裕

まず、家計についてはいただいたデータどおり、収入と支出を検証すると確かに使途不明金は年間7万円となっていました。これはかなり精度が高く、しっかりと家計を管理・把握していることがわかります。教育費が目立って高いわけですが、それ以外の支出費目については同一年収世帯と比較すると、逆に低く抑えられています。昨年度は夫婦それぞれ資格取得のためのイレギュラーな出費が発生。それがなければ年間で250万円近い貯蓄(持ち株を含む)が可能ということになりますから、貯蓄ペースから見ても、家計を十分にやりくりされているといえるでしょう。

では、ご相談にある7000万円のマンションについて2年後の購入を考えてみます。シミュレーションの設定として、夫婦とも収入アップは想定しない。また、高校の授業料は中学と一定、大学受験のための進学塾の費用としては100万円、大学は私立理系に進学。そして、退職金は昇進を考慮して2000万円、その他のライフイベントの費用は含まず、生活費等の物価上昇率は1%とします。

住宅ローンですが、頭金1000万円(別途、諸費用として300万円)とのことですから、借入額は6000万円。返済期間30年、全期間固定で金利1.5%としました。その場合の返済額は年間248万4000円(住宅ローン控除適用時は実質208万4000円)。他にランニングコストとして、固定資産税、管理費、修繕費がありますが、都心マンションは総じてこれらが高め。当初は合わせて年間50万円、経過とともに管理費・修繕費が上昇すると想定としました。

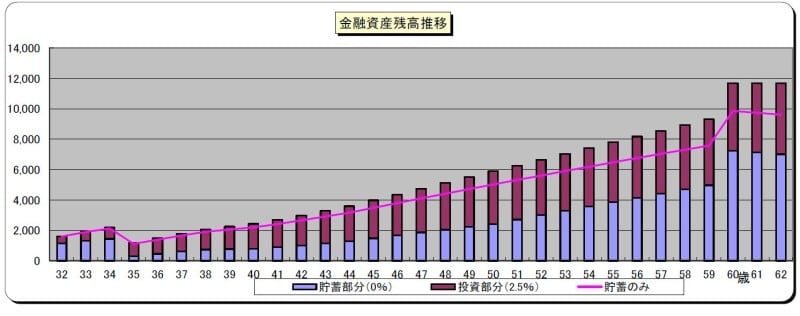

ゆうこさんの貯蓄残高の推移

結果、ご主人が60歳、定年時の金融資産残高は1億円を超えます。今回のシミュレーションに考慮されていないライフイベント支出も収入水準からある程度大きな金額となると思いますが、それでもまだ相当に資金的余裕があるといえます。

アドバイス2 購入後も家計管理、収支の確認が重要

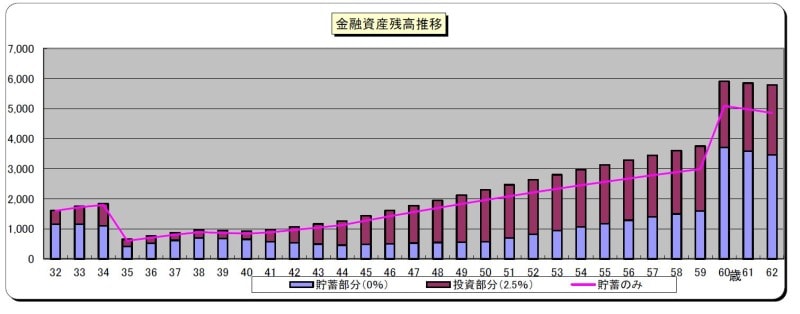

ただし、このシミュレーションは比較的楽観的な設定での結果といえます。もし、厳しい見方で試算をするなら、まず収入は時間外手当が多く、それ自体不確定なため、月10万円差し引いた額としてみます。さらに、ご主人の勤務先は競争や浮き沈みが激しい業界ですから、収入維持のための予算(キャリアアップ、資格取得、自己啓発など)として年間50万円を計上。ただし、これは余れば、家族旅行や、試算に含んでいないライフイベントの予算に充てるとします。それで、再計算をすると、ご主人が60歳時の金融資産残高は約5000万円。

ゆうこさんの貯蓄残高の推移、残業代を低く見積もり、キャリアアップのために使うお金を引いた場合

つまりは、厳しい目で見ても、7000万円のマンション購入は決して無謀とはいえません。おそらく、ゆうこさんにとっては、マンションの物件価格が6000万円でも8000万円でも同様に不安に感じるはず。大きなローンを抱えるわけですから、それは当然でしょうが、そもそも家計管理がしっかりされている世帯ですから、大局的な目で見るライフプランをしっかり設定した上で、毎年きちっと収支を確認していけば、購入については問題ないでしょう。

アドバイス3 マンション購入後は死亡保障より健康管理

次にご主人の死亡保障について。本当に必要な額は、ご主人に万が一のことがあった後の生活費や、受給する遺族年金額が不確定のため、正確に割り出すことは難しいですが、ある程度の前提条件を設定して、試算をしてみます。

まず、生活費ですが、ご家族の人数が減るため、教育費、住宅費を除く世帯の生活費、その他の特別支出を現状の70%とします。

遺族年金は、まず遺族厚生年金が、現在までの平均年収を仮に480万円とすれば年間49万5000円。遺族基礎年金はお子様が18歳となる年度末まで年間約100万4000円支給されますから、合計して約150万円。また、遺族基礎年金の支給終了後は中高齢寡婦加算として、妻であるゆうこさんが65歳から基礎年金を受け取るまでの期間、年間58万5000円が支給されます(遺族厚生年金は継続して支給)。したがって、2020年~2046年で受け取る金額は3220万円。

加えて、ゆうこさん自身の就業収入があります。データにあります「パート勤務で年収200万円くらいを目指したい」を実行できたとすると、同様に2046年までの手取り収入は4860万円(手取り額180万円で計算)となります。

これらを踏まえて、マンション購入前にご主人に万が一のことがあったケースと、購入後にあったケースで分けて考えてみます。

購入前の場合、住宅費については、30歳になるまでは現在の家賃、それ以降は家賃10万円の賃貸住宅に転居するとします。結果、2046年までの生活費はトータルで1億688万円。対して収入は、まず2019年末の時点で手持ち金融資産は1911万円。それ以降は先に示したとおり、就業収入が4860万円、公的年金が3220万円。さらに死亡保険金3000万円を加算すると1億2991万円。

つまりは年金受給となる65歳になった時点で約2300万円が手元に残っている計算になります。これがすなわち老後資金として十分かといえば、余裕はないかもしれません。しかし、一般的に単身年金生活者の毎月の赤字(収入が年金だけによる生活費の不足分)は4万円前後。2300万円なら約48年はカバーできますから、その意味では足りているわけです。したがって、3000万円の死亡保障は妥当な額といえます。

次に、マンション購入後ですが、これまでの試算を踏まえた上で、団体信用生命保険の加入を前提に考えれば、3000万円の死亡保障はほぼ不要ということになります。そして、より必要性が高いのは「保険」ではなく「保健」。ご主人の仕事が激務であるなら、人間ドックや定期検診、心身のメンテナンスなど、日常の健康管理にコストをかけるべきだと考えます。

最後、投資について。持株会は確かに掛け金が優遇されているものの、現状、1銘柄に集中している状態。これは投資としてはリスクがあります。できれば、ある程度の金額になったら売却して、分散投資に切り替えたいところ。ご主人は投資が専門分野でしょうから、問題なくできると思います。

相談者「ゆうこ」さんから寄せられた感想

給与が安定せず常に不安を抱えていたのですが、今以上に給与が減った場合を再計算していただくなどして、漠然とした不安が大きく減ったと感じました。このたびは本当にありがとうございました。教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

ファイナンシャル・プランナー、キャリアコンサルタントとして活躍。FPの妻と2人でFPオフィス Life & Financial Clinicを創立し、「自分らしく生きること」をモットーにライフ・ファイナンス・キャリアの3つの視点でのアドバイスをする。中小企業診断士として経営者・従業員のライフプラン支援も行っている。著書に『30代夫婦が働きながら4000万円の資産をつくる 考え方・投資の仕方』(明日香出版社)。All Aboutマネーの連載『ふたりで学ぶマネー術』も人気。

取材・文/清水京武

★お金の悩みを解決!!マネープランクリニックの過去記事はコチラへ

【関連記事をチェック】

4000万円の住宅購入して教育費・老後資金を作りながら、親も援助できますか?

38歳、貯金1400万円。3000万円の住宅ローンで不安に

40歳、住宅ローンの4500万円を40年返済は無謀ですか?

37歳子ども3人、借金返済が毎月24万8000円です

37歳貯金70万円。教育資金と老後資金が足りない