マイホーム購入して教育費・老後資金を作りながら、親も援助できますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、注文住宅を購入しようと検討中の32歳の会社員男性。教育費や老後資金を貯めながら、親の援助も必要になりそうで心配とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

マイホーム、教育資金、親の援助……お金は足りる?

■相談者

しゅんトト45さん(仮名)

男性/会社員/32歳

関西/借家

■家族構成

妻(会社員・34歳)、子ども(2歳)※第2子も数年内には希望

■相談内容(原文まま)

住宅費用+諸費用にて4000万~4500万円の注文戸建て住宅を購入しようと検討中ですが、子ども2人分の教育費や老後資金を確保できるか心配です。35年ローンで組むため定年までの完済を目指すなら2回は繰り上げ返済を行わなくてはいけないと考えていますが、教育費と繰り上げ返済用の貯蓄を並行して行えるかも不安です。また、私の親は遠方に在住ですが定年以降も住宅ローンを支払っており、そのような姿を見ると自分も心配になります。マネーリテラシーが低く、お金のことは全て人まかせで、資金計画や老後のあり方についても無計画であるため今までに200万円程度の援助を行っています。そのため自分たちの老後よりも親の老後のときにいろいろと出費がかさむのではと恐れています。ですので、子どもに迷惑をかけないように、自分たちの老後を過ごすための貯蓄方法もお聞きしたいと思います。よろしくお願いいたします。

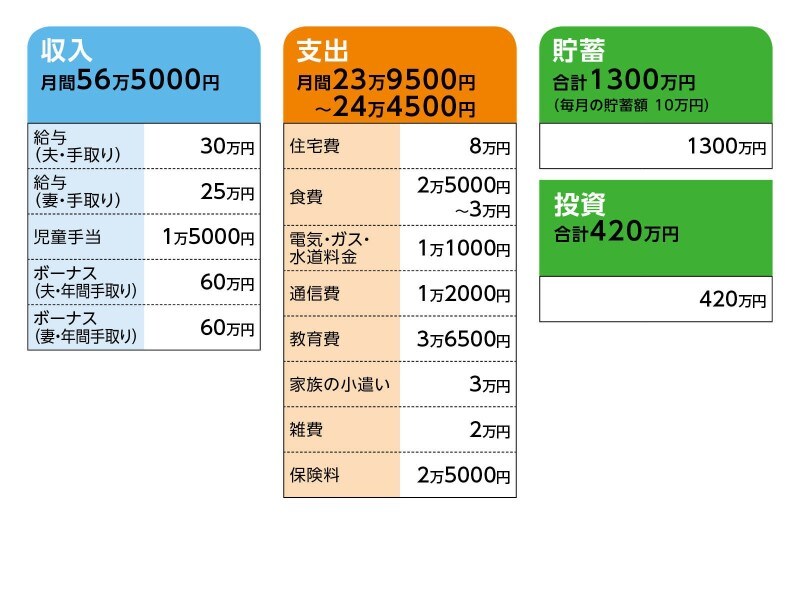

■家計収支データ

相談者「さとけん」さんの家計収支データ

■家計収支データ補足

(1)住宅について

住宅購入の頭金は、1000万円を予定(一時的に生活防衛資金が減少するため投資信託を200万円ほど解約する)。

(2)加入保険について

・本人/生命保険(収入保障タイプ、60歳満了、年金月額10万円)毎月の保険料=2450円

・本人/医療保険(終身タイプ、60日型、日額5000円、七疾病入院延長特約、終身手術給付保障特約、特定疾病一時金特約 50万円、先進医療特約)毎月の保険料=3414円

・本人/ガン保険(終身タイプ、ガン診断特約 50万円、ホルモン剤治療給付特約 50万円、入院給付特約 5000円)毎月の保険料=2388円

・本人/個人年金(5年ごと利差配当付、基本年金額48万円、年金支払10年)毎月の保険料=1万円

・妻/医療保険(終身タイプ、60日型、日額5000円、七疾病入院延長特約、終身手術給付保障特約、特定疾病一時金特約 50万円、先進医療特約)毎月の保険料=4432円

・妻/ガン保険(放射線治療給付金 月額15万円、抗がん剤・ホルモン剤治療給付金 月額15万円、ガン診断特約 50万円、ガン入院特約 日額5000円)毎月の保険料=2345円

(3)ボーナスの主な使い道

貯蓄60万円、投資信託購入費用40万円、冠婚葬祭用の予備費10万円、その他

(4)貯蓄について

貯蓄1300万円の内訳は、普通預金1100万円、定期預金200万円、子ども用口座130万円、自動積立にて毎月3万円を積み立て。児童手当は子ども用口座に適宜移動しています。相談者本人が奨学金(一種)を毎月1万円返還中。4年後に返還終了のため終了したら貯蓄に回す。毎月の支出と毎月の貯金10万円、奨学金返済分1万円、自動積み立て3万円を手取り収入(55万円)から差し引いたお金(約16万円)は、全額貯金扱いにしています。明確なお金の居場所を作っていないが、普通預金にどんどん貯まっている形となっている。

(5)投資の内訳

<本人>

・NISA:投資信託280万円

・iDeCo:投資信託10万円

・個別株:60万円

など

<妻>

・投資信託:23万円

・つみたてNISA:13万円

など

2人とも毎月積み立て投資をしている。

(6)勤めについて

退職金制度はあります。退職金規定通りであれば本人2300万円程度、妻2000万円程度。60歳以降の再雇用制度もあるため、60歳以降も本人、妻もともに働く予定。

(7)家族について

妻はフルタイムで勤務。実家については「現在のところ弟(20代)が一緒に住んでいますが、給与が低いため、お金等の援助は特に行っていないようなので、介護が必要になった場合は私がお金の援助や肉体的な援助も行うことになるかと考えています。70代と60代の両親ですが、住宅ローンの残金が400万円程度残っているようであり、就労と年金をあわせながら支払いを続けています。そのため、医療保険や生命保険、防衛資金のようなものは準備できていないと聞いているため、そのあたりの費用も私のほうで出すべきなのかと不安もあります」(相談者コメント)

(8)子どもの教育について

相談者コメント「基本的には子どもは2人とも小中高と公立に通う予定です。大学・専門学校では医療系、文系でも、本人のやりたい道に進んでほしいと考えています。高校以降は一人暮らしも考慮して教育資金を貯蓄する計画。教育資金は児童手当2人分+毎月の積立3万円、投資信託積み立て2万円にて2人合わせて約1500万円程度が貯蓄できるよう考えています」

■FP深野康彦の3つのアドバイス

アドバイス1 マイホーム購入は問題なし。30年返済にする

アドバイス2 数年以内に使う予定があるなら投資は控えめに

アドバイス3 実家に対する金銭援助は最終手段。順序を守って

アドバイスの詳細はこちら>>