老後の備えを減らさず、ローンが返せるでしょうか?

住宅ローン、教育費、老後のお金が心配

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

あゆママさん(仮名)

女性/会社員/38歳

神奈川県/賃貸住宅

■家族構成

夫(40歳)、長男(8歳)、次男(1歳)

■相談内容

現在新築戸建ての契約中です。詳細はこれからですが、予定よりローンの返済が大きくなりそうです。メンテナンス費用、固定資産税などを考えると、ローン返済で老後の蓄えがなくならないか不安です。また、以下の点についても教えていただけるとありがたいです。

・変動金利で借りる予定のため、金利が上がったときの対処法はどうすればいいでしょうか。

・連帯債務者として妻もローンを組むが、団信保証割合を債務金額の割合としてよいか?

・35年ローンを考えると夫62歳、妻60歳以降にどちらかが死亡した場合に備えて家族収入特約を10年延長した方がよいか?

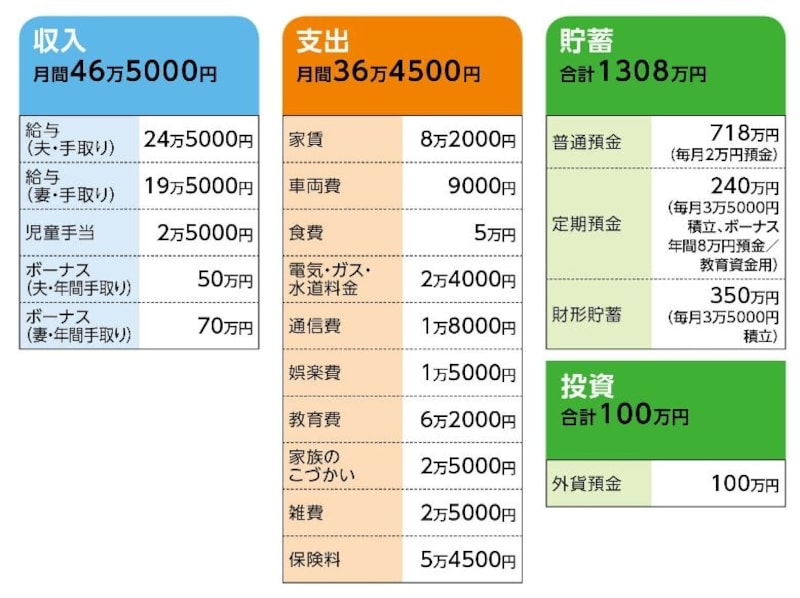

■家計収支データ

「あゆママ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道について

通信教育費 9万4000円、車両保険 15万円、自動車税 4万円

帰省費 5万円、貯蓄 8万円

(2)住宅ローンの詳細

物件価格3470万円(新築一戸建て)

諸費用 380万円

頭金(諸経費込み)850万円(うち100万円払い済み)

金利 変動金利0.7%

返済期間 35年

毎月の返済額 8万3241円

ボーナス返済 なし

(※)メンテナンス費用を抑えるためイニシャルコストが50万~100万円増える可能性あり

(3)加入保険の内訳

[夫]

・終身保険(60歳払込終了、死亡保障300万円)=保険料5484円

・医療保険(終身保障、入院1万円)=3919円

・医療保険(終身保障終身払い、入院1万円、診断給付金100万円、家族給付割合60%)=保険料2821円

・養老保険(65歳払込終了、満期金100万円、家族収入特約/62歳まで月10万円)=保険料6696円

・個人年金保険(60歳から10年確定、年金額30万円)=保険料1万569円

[妻]

・終身保険(60歳払込終了、死亡保障300万円)=保険料4815円

・医療保険(終身保障、入院5000円、女性疾病特約)=保険料2679円

・養老保険(60歳払込終了、満期金100万円、家族収入特約/60歳まで月15万円)=保険料6484円

[子ども]

・医療保険(対象/長男、次男 入院5000円)=保険料2000円

・学資保険(名義/次男、18歳満期200万円)=保険料9120円

(4)教育費の内訳

次男保育園/4万8000円、長男学童 /1万2000円、長男習い事/2000円

(5)夫婦の収入

次男が小学生になるまで残業はしない予定のため、その間の収入増は定期昇給のみ。また夫は残業がつかないため、やはり収入増は定期昇給のみ。

■FP深野康彦からの3つのアドバイス

アドバイス1 まずは繰上返済で返済期間の短縮を

アドバイス2 ボーナスからの貯蓄が大きなポイント

アドバイス3 定年まで正社員で元気に働くことが大前提

アドバイスの詳細はこちら>>