教育資金と老後資金、同時に用意するには?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、45歳で第2子を出産された会社員女性。住宅ローンを抱える中、教育資金や老後資金を同時に用意していく必要がありそう……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

住宅ローンを返済しながら、教育資金と老後資金をどのように用意すればいい?

■相談者

MMさん(仮名)

女性/会社員/45歳

持ち家・一戸建て

■家族構成

夫(会社員/55歳)、子ども2人(6歳・0歳)

■相談内容

第2子を出産し、現在は育児休業中です。妻の収入が大きく、また高齢の出産になるため、今後のマネープランをどのようにやりくりするといいのか心配です。夫婦で毎月の家計を分担して負担し、その中でやりくりしておりますが、毎月の使途不明金があり、実際は妻が補っている状況です。今後のライフイベントを見据え、住宅ローンを返済しながら、教育資金と老後資金をどのように用意すればいいのか教えていただきたいです。ちなみに、住宅ローン控除終了後に少なくとも400万円、繰上返済をしたいと考えています。

■家計収支データ

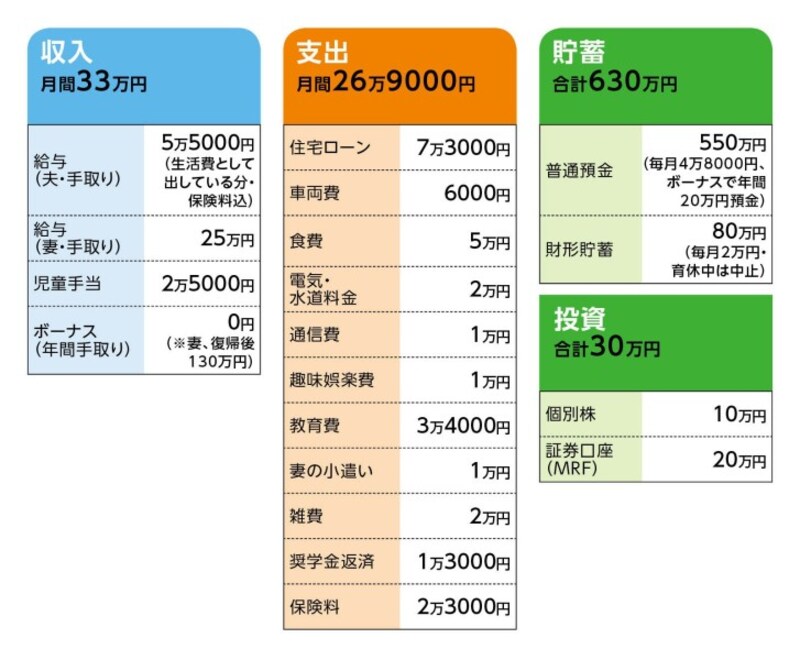

相談者「MM」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち(昨年例)

固定資産税14万円、火災保険2万5000円、地震保険2万5000円、自動車保険9万円、自動車税3万5000円、車検・整備費用20万円、帰省20万円、旅行10万円、貯蓄20万円、他

(2)住宅ローンの内容

・ローン開始年 2012年

・借入額 2350万円

・金利 変動 0.775%

・返済期間 30年

・・・・・・・

固定資産税額(年間)14万円

(3)加入保険の保障内容

・夫/終身保険(死亡保障500万円、解約返戻金370万円)=毎月の保険料2万円

・夫/医療保険=保険料不明

・妻/共済(病気死亡450万円、病気入院7500円、通院特約付き)=毎月の保険料3400円

(4)夫の給与の使いみち

5万5000円を家計に入れている。

(5)育休について

育休から復帰後はすぐにフルタイム勤務。育休中の収入は半年後まで25万円、それ以降は20万円(ともに手取額)。ボーナスは支給なし。

(6)ご夫婦の勤務先の定年と退職金

夫:定年60歳、再雇用の可能性あり。退職金は不明

妻:定年65歳、 再雇用の可能性は不明。退職金は1500万円と予測

(7)子どもの進路について

高校から私立に入学する可能性あり。

■FP深野康彦の3つのアドバイス

アドバイス1 ご主人55歳のため老後資金の意識も同時に必要

アドバイス2 家計管理の意識を高めればもっと貯蓄は可能

アドバイス3 繰上返済は計2回、退職金で完済を

アドバイスの詳細はこちら>>