日本経済の今後を考えると老後が不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、2歳の息子を持つ32歳の会社員男性。これからの日本経済のことを考えると心配でつみたてNISAを始めたところとのこと。教育費や老後資金をどうすればいいのかファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

日本経済を考えると不安が募る

■相談者

ヒカリのパパさん(仮名)

男性/会社員/32歳

関東/持ち家(一戸建て)

■家族構成

妻(31歳/会社員)、子ども(1歳)

■相談内容(原文まま)

現在、もうすぐ2歳の子どもがおりますが、もう1人授かればと考えています。しかし、今後かかるであろう教育費や日本経済のことを考えると、お金の面で不安があるのも事実です。そこで自分なりに考え、直近でつみたてNISAによる投資信託を始めました。他にも計画的に教育費や老後資金などを用意する手立てがあれば、ご教示いただけると幸いです。よろしくお願いいたします。繰り上げ返済を優先するべきなのか?とも悩んでいます。

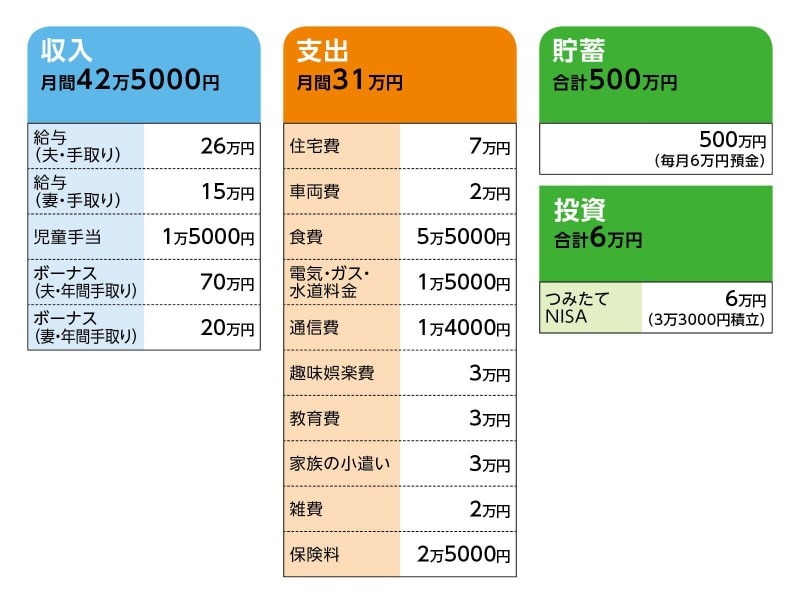

■家計収支データ

相談者「ヒカリのパパ」さんの家計収支データ

※毎月以外の支出

・車の重量税や車検代、車の保険、固定資産税、火災保険など

■家計収支データ補足

(1)住宅ローンについて

・ローン開始/2017年

・借入金額/2150万円(うちボーナス返済分300万円)

・借入年数/35年

・金利/フラット35S 当初5年間0.82% 残存期間1.12%

・返済方法/元金返済方式

・月々7万円の中に修繕積立費用を込み

・ボーナス月の7月と12月は+6万円

・固定資産税額(年間) 15万円

(2)車両費2万円の内訳について

・ガゾリン代やオイル代

・車の重量税や車検代/乗用車と軽自動車で年換算15万円前後

・夫は去年・妻は一昨年に一括購入のため、車のローンはなし

(3)保険料について

・夫/収入保障保険(死亡保障・団信の代わり/月々10万円)=65歳払込/保険料2200円

・夫/収入保障保険(死亡保障・子どもの学費/月々10万円)=55歳払込/保険料1400円

・夫/終身保険(外貨建て積み立て及び死亡保障/400万円程度)=10年払込/保険料児童手当同等1万5000円程度

※リスクは承知で子どもの学資保険代わりになればと

・夫/がん保険・6大疾病もカバー(50万円×無制限)=終身払い/保険料1800円

・夫/医療保険(県民共済)=保険料2000円

・妻/医療保険(新型県民共済)=保険料2500円

(4)趣味娯楽費について

子のための玩具購入費や外でのアクティビティの料金。最近は体もよく動かせるようになり、公園で遊べるようになったため、月々3万円程度で収まっている。

(5)教育費について

教育費3万円は保育所の料金。もし、子どもが2人になった場合、妻は2人とも大学進学をさせたいとのことなので、本人達が望むならできれば叶えてあげたい。ただし中学高校もですが私立への進学は考えていない。

(6)児童手当の使いみちについて

終身保険料1万5000円の支払い

(7)ボーナスの主な使いみち

相談者コメント「改めて考えますと、家のボーナス払いとは別に、月々払い以外の車や家の税金・保険料に充当している形になるかと思います。そこから残ったものを貯蓄に回す形になります」。

(8)勤務先について

<夫>

・およそ昇給は5000円~1万円程度。

・中小企業なので退職金は期待できない(300~500万円程度) 。

・現状で65歳までの再雇用。その後はシルバー扱いで70歳以上も勤務している。

<妻>

・2人目を授かった場合は今のような正社員としての勤務は難しくなるかも。本人は変わらず働くとは言っていますが現実は難しいかもしれないとのこと。

・時短勤務の場合は扶養に入って貰う形で月収10万円程度。

(9)つみたてNISAの投資スタンスについて

全世界株式のインデックスファンドに年間非課税枠40万円を積み立てていく予定。iDeCoにも加入申し込みをして、現在審査待ち。月々掛金1万円から始めようと思っている。

■ファイナンシャル・プランナー深野康彦の3つのアドバイス

アドバイス1 順序が逆! iDeCoよりも教育費づくりが先です

アドバイス2 子どもが2人になっても妻は正社員をやめないで!

アドバイス3 日本経済よりもまず自身の家計を心配して

アドバイスの詳細はこちら>>