将来のためには今からしっかり働いたほうがいい?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、幼稚園に通う2人の子どもの子育てに忙しい35歳のパート女性。将来のためには今からしっかり働いたほうがいいのかお悩みとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

・住宅購入や繰り上げ返済などの住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

学費の準備や保険の内容、住宅ローンの繰り上げ返済でも悩む

■相談者

ヒロさん(仮名)

女性/パート・アルバイト/35歳

関東/持ち家(一戸建て)

■家族構成

夫(42歳/公務員)、子ども2人(5歳・3歳)

■相談内容

夫は、公務員です。私は今は育児を優先していてパートで少し働いている程度です。夫婦共働きのほうが家計的には余裕が出るのは分かっていますが、子どもが体調を崩した際や仕事で遅くなった時に、頼れる身内がいないので、パートで働くか、フルタイムで働くべきか、悩んでいます。月々の貯金はあまりできていませんが、ボーナスで、毎年100万円程度貯金をしています。現在、貯金は、普通預金に900万円ほどと、株とイデコを合わせると300万円ほどの資産があります。2019年からイデコを始めました。

貯金は普通預金に入ったままなので、運用して増やしていきたいのですが、株もイデコもいまいち利益が上がっておらず、新たに投資する勇気が持てません。ファイナンシャルプランナーに相談したところ、死亡保障と医療保険とがん保険、外貨建ての個人年金を勧められました。預貯金もあるので、結局、勧められた保険に加入することにしましたが、加入すべきだったのか悩むところです(※現在、加入している保険は以下に記入)。

住宅ローンは、夫が65歳の時に完済予定ですが、繰り上げ返済をどのタイミングでするのがいいか悩んでいます。残債は2000万円ほどで、2026年まで固定 0.850%で、それ以降は、変動金利になります。

子どもたち2人には、中学までは公立、高校からは私立を含め、進みたい進路に進ませてあげたい。できれば、大学にも行って欲しいと思っています。

以上を踏まえて、教えていただきたいことは、私は、60歳まで扶養範囲内での勤務でも可能かどうか、預貯金の効率的な増やし方、保険内容は適正かどうか、住宅ローンは繰り上げ返済をするべきか、するならどのタイミングでするのがいいかということが知りたいです。

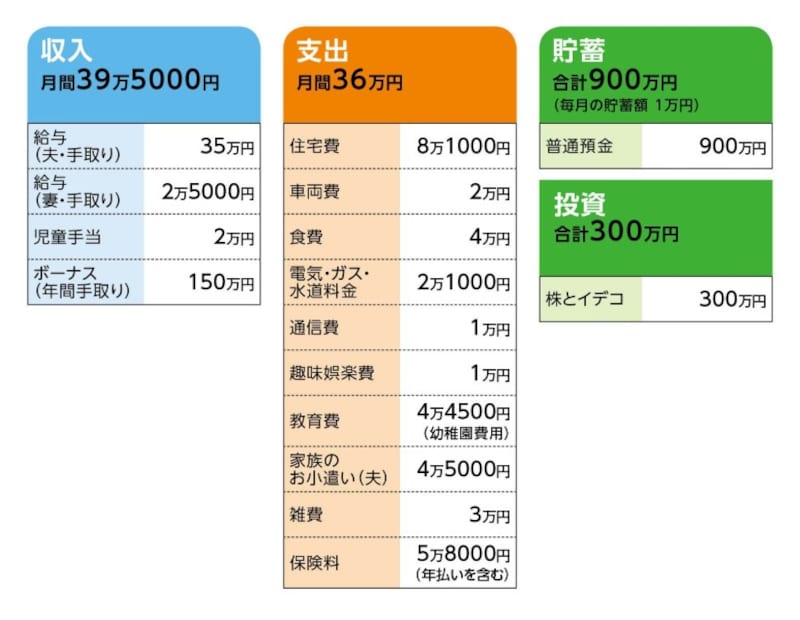

■家計収支データ

相談者「ヒロ」さんの家計収支データ

■家計収支データ補足

(1)住宅について

・物件:中古

・借入額残高:2000万円

・借り入れた年:2011年

・借入年数:30年

・毎月の返済額: 8万1000円

・ボーナスでの返済額:なし

・金利:2026年まで固定 0.850%で、それ以降は、変動金利

・固定資産税額(年間):約8万円

(2)児童手当の使いみち

貯金している

(3)ボーナスの主な使いみち

100万円は貯金。家族の小遣い10万円。年によって、保険料、住宅のリフォーム代、子どもの行事に関わる費用など。

(4)加入保険について

♦夫/ 終身保険(500万円 10年払い)= 年36万5000円

♦夫/県民共済(200万円) =毎月の保険料2000円

♦妻 /医療保険(60歳払い済み)= 毎月の保険料4300円

♦子(上の子)/終身保険(15年払い)= 年11万9400円

♦子(下の子)/終身保険 (15年払い)= 年13万9200円

<新たに加入した保険>

♢夫 / 無配当外貨建個人年金保険 10年/240万円 (一括払い済み)

♢夫/ 医療保険(65歳払い済み)=毎月の保険料 7500円

♢妻/ 医療保険(65歳払い済み)=毎月の保険料 5000円

♢妻/ がん保険(65歳払い済み) =毎月の保険料 3700円

※年払い分は一部をボーナスで払っている

(5)車両費2万円の内訳と保有台数について

保有台数は2台。車両費の内訳は、2台分のガソリン代。車検や任意保険は、各自の貯金より捻出。2020年か2021年に1台買い替え予定です(新古車など300万円ほど)。2025年頃、軽自動車も買い替え予定(150万円ほど)。

(6)ご主人の定年と退職金について

現時点での定年は、60歳で、退職金は、1500万円~2000万円前後。

(7)ヒロさんが働いた場合、見込める手取り収入の目安

フルタイムの場合は月間約30万円、パートの場合は働く時間によりますが年間で約30万円~100万円。

ファイナンシャルプランナー深野康彦の3つのアドバイス

アドバイス1 保険はこんなに必要なし! 整理して保険料支出を減らそう

アドバイス2 2回の繰り上げ返済で60歳までに住宅ローンは完済する

アドバイス3 妻が働くのは余裕ができてからで大丈夫

アドバイスの詳細はこちら>>