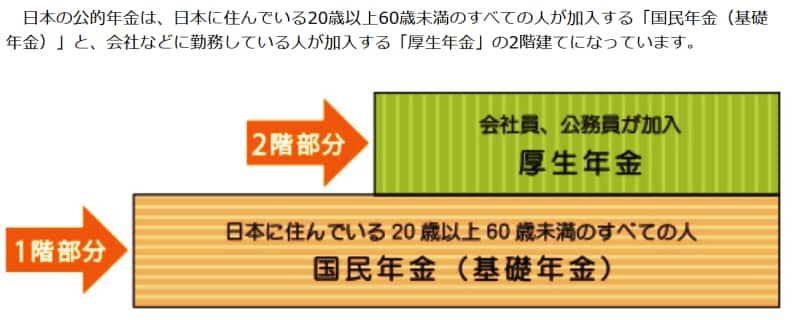

年金は全員加入の国民年金に、会社員加入の厚生年金が上乗せされる

全国民が年金制度に加入するようになったのは昭和36年4月です。昭和61年4月に大きな年金改正が行われ、国民年金は全国民が加入する基礎年金となり、厚生年金は国民年金に上乗せされる形になりました。

国民年金に厚生年金が上乗せされる。

老齢年金は老齢基礎年金と老齢厚生年金の合計額

老後の老齢年金は、職業や家族状況、年金加入状況によって異なります。主に老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)を合計した額です。老齢基礎年金の計算はこうする

老齢基礎年金は、20歳から60歳までの40年間、年金保険料を払い続けた場合、満額の年78万100円(平成31年度価格)が受け取れます。年金保険料を払った期間に応じて計算します。老齢基礎年金額=78万100円×(保険料納付済み期間+保険料免除期間×免除に応じた割合+合算対象期間)÷480カ月

*保険料納付済み期間とは年金保険料を満額(月1万6410円、平成31年度価格)支払った月数です。

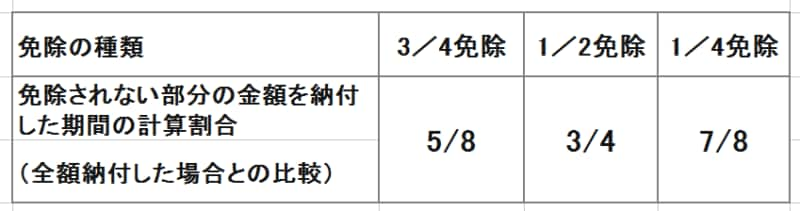

*保険料免除期間とは、年金保険料を法定免除・全額免除・納付猶予(月ゼロ円)、3/4免除、1/2免除、1/4免除された月数です。

保険料月額の満額支払いは1、1/4支払いは5/8、1/2支払いは3/4、3/4支払いは7/8を参入。

老齢厚生年金の計算はこうする

老齢厚生年金は平成15年3月以前と4月以降では計算方法が異なります。1. 平成15年3月までの厚生年金加入月数を確認。

2. 平成15年3月までの被保険者期間の標準報酬月額に再評価率をかけて合計する。

3. 「再評価された報酬月額の合計÷平成15年3月までの厚生年金加入月数」で

「平均標準報酬月額」を算出する。

4. 平成15年4月から受給開始年齢(60歳から65歳)までの厚生年金加入月数と賞与月数を確認。

5. 平成15年4月から受給開始年齢(60歳から65歳)までの被保険者期間の標準報酬月額、標準賞与額に再評価率をかけて合計する。

6. 「再評価された報酬月額と標準賞与額の合計÷受給開始年齢(60歳から65歳)までの厚生年金加入月数」で「平均標準報酬額」を算出する。

7. 「平均標準報酬月額」×7.125/1000×平成15年3月までの加入月数、を計算

8. 「平均標準報酬額」×5.481/1000×平成15年4月から60歳までの加入月数、を計算

*乗率は昭和21年4月2日生まれ以降の人の新乗率を使用。

9. 上記、7、8で計算した額を合計します

*日本年金機構で「再評価率」をかけていき当時の標準報酬月額を修正し、「平均標準報酬月額」や「平均標準報酬額」を算出します。

平均標準報酬月額、平均標準報酬額から老齢年金の計算をします。

実際の年金額の計算をしてみよう

実際に年金額の計算をしてみましょう。昭和33年4月2日生まれの男性で、大学卒業(在学中は年金加入せず)後の昭和55年4月に22歳で就職し、平成25年4月に55歳で退職。平成30年60歳まで就職できず、国民年金保険料が1/2免除になった場合を考えます。1.老齢厚生年金の計算は?

平均標準報酬月額は32万円とし、平成15年3月までは276カ月。平均標準報酬額(賞与含む)は38万7000円とし、平成15年4月から平成25年3月で120カ月。

平成15年3月までの年金額

32万円×7.125/1000×276カ月=年額62万9280円

平成15年4月から60歳までの年金額

38万7000円×5.481/1000×120カ月=年額25万4540円

●特別支給の老齢厚生年金額

62万9280円+25万4540円=年額88万3820円

*乗率は昭和21年4月2日生まれ以降の人の新乗率を使用。

*従前額保証で計算せず、本来水準の乗率で計算。

2.老齢基礎年金の計算は?

33年間(396カ月)厚生年金に入るとともに国民年金にも同時に加入しています。その後、国民年金1/2免除の期間が5年(60カ月)です。老齢基礎年金は、原則65歳から支給されますが、この場合、

78万100円×(396カ月+60カ月×3/4)÷480カ月=年額71万6717円になります。

老齢基礎年金は満額にならない計算です。学生時代の2年間は国民年金未加入で、退職後半額免除になったからです。実際に20歳から60歳までの全期間を免除を受けない満額の保険料を支払い、満額の老齢基礎年金をもらう人は、意外と少ないのです。

3.老齢基礎年金と老齢厚生年金の合計額は?

65歳前までは、「特別支給の老齢厚生年金」のみが支給されますが、65歳以降は、老齢基礎年金と老齢厚生年金を合計した年金が支給されます。88万3820円+71万6717円=年額160万537円

*65歳以降の差額加算は考慮せず。

家族状況により加給年金、振替加算がつくことも多い

会社員の場合、本人に原則65歳から加給年金39万100円(平成31年度価格)が、以下の要件を満たせば、配偶者に振替加算が付くことがあります。会社員本人に加給年金が支給されるケースとは……

1. 会社員本人が厚生年金に原則20年以上加入

2. 配偶者の方が年下(老齢基礎年金を受けていると対象外)

3. 配偶者が20年以上厚生年金に加入していない、もしくは20年以上の厚生年金に基づく老齢厚生年金を受けていない

4.高校卒業前の子どもがいると加給年金は年額22万4500円

会社員の配偶者に振替加算が支給されるケースとは……

1. 厚生年金に原則20年以上加入している会社員の配偶者である

2. 20年以上の厚生年金に基づく老齢厚生年金を受けていない

3. 大正15年4月2日から昭和41年4月1日生まれである

老齢基礎年金に老齢厚生年金が上乗せされ、家族状況や勤続年数により加給年金もしくは振替加算が上乗せされる老齢年金。受給開始年齢が65歳より遅くなるのでは?などの報道もありますが、老後のお金を全部自分で計画的に作っていかれる人はほんの少数でしょう。今後も年金は老後の頼りになる収入であってほしいものです。

【関連記事】

年金受給額を簡単早見表でチェック!厚生年金

加給年金の特別加算とは?いくらもらえる?

加給年金とは?もらえる条件と年金額