金融資産を持っていない人が36.2%って、ホント?

貯蓄に関するさまざまな調査がありますが、クローズアップされるのは、平均貯蓄額といった数値です。筆者も、いくつかの記事で紹介しています(2020年版・みんなの平均貯蓄額は?いくら貯めている?)。しかし、ひとりひとりの家計状況が違うなか、平均の貯蓄額を見ても、「では、いったいどうしたらいいのか?」という答えはでてきません。でも、年代や年収や住まい方にかかわらず、誰もができる方法は知っています。もしも「お金が貯められない、貯まらない」と思っているのであれば、このまま読み進めてみてください。

その前に、「貯蓄できない」という実態がどうなっているのか、確認しておきましょう。

次の表は、『家計の金融行動に関する世論調査(単身世帯調査)令和2年』(金融広報中央委員会)のデータから、年代別に示した平均貯蓄額です。金融資産を保有していない世帯も含めたものと、金融資産を保有している世帯のみを分けて一覧にしています。

単身世帯の年代別・金融資産保有状況

たとえば、20歳代のシングルは、金融資産を保有していない世帯も含めると平均は113万円。金融資産を保有している世帯のみだと203万円。この開きが、お金を貯められている人とそうでない人の差ともいえます。

金融資産を保有していない世帯は、全体で36.2%。20歳代で43.2%、30歳代で31.1%とかなり高い割合が示されています。こんなにも、「貯蓄ができていない」世帯がいるのかと、驚くばかりですが、実態は、少し違います。

お金を貯めるには生活口座と貯蓄口座を分けておくことが大事

この調査では、金融資産を保有している定義を、「預貯金、貯蓄性のある生命保険、債券や株式、投資信託、その他の金融商品の総合計」としています。ただし、預貯金に関しては、日常的な出し入れ・引き落としに備えている部分を除いた、「運用のため、または将来に備えて蓄えている部分」のみをカウントしています。つまり、預貯金があっても、それが日常的に使う予定のお金であれば、金融資産には含まれないことになります。前述した、金融資産を保有していない割合は36.2%でしたが、そのうち、口座を保有していて、現在残高がある世帯は、63.8%で、その金額は240万円です。つまり、この世帯は、まったく貯蓄がない、というわけではありません。20歳代でも68万円は、日常的に使うお金として保有しています。

金融資産を保有していない人の預貯金残高

これは、本当に全額、日常的に使うお金なのか、といえば違うでしょう。給料やバイト代などが振り込まれても普通預金に入れっぱなしで、ほかの貯蓄口座に預け替えていない。もしくは、口座を分けていても、定期預金や積立貯蓄などしておらず、その他の運用商品にも預け替えていないで、ほったらかしになっているお金という可能性が高いでしょう。

確かに、日常の生活費などは引き出しやすい普通預金口座を利用しますが、それ以外は、別の貯蓄用商品を使うべきです。突発的な支出に備えて、普通預金口座に多くのお金を残している人も少なくありませんが、それでは、いつまでたっても「お金を貯める」ことにつながりません。

まさに、この調査で、金融資産とは、「運用のため、または将来に備えて蓄えている部分」と聞いていることと重なります。「貯蓄がない、お金が貯められない」と言う人は、将来に備えたお金を取り分けることができていないのです。

この人たちは、本来、貯蓄ができる力がある人たちです。生活口座と貯蓄口座をきちんと分けるだけで、お金を貯める力が身についていくはずです。まずは、今ある預貯金口座から、日頃使うのに必要なお金だけ残し、他は別の貯蓄口座に預け替えることです。そのうえで、毎月の収入から貯蓄口座にお金が貯まるように積立貯蓄などをし、残ったお金で生活することを実践してほしいと思います。

「収入-貯蓄=支出」の先取り貯蓄で、貯められる人になれる!

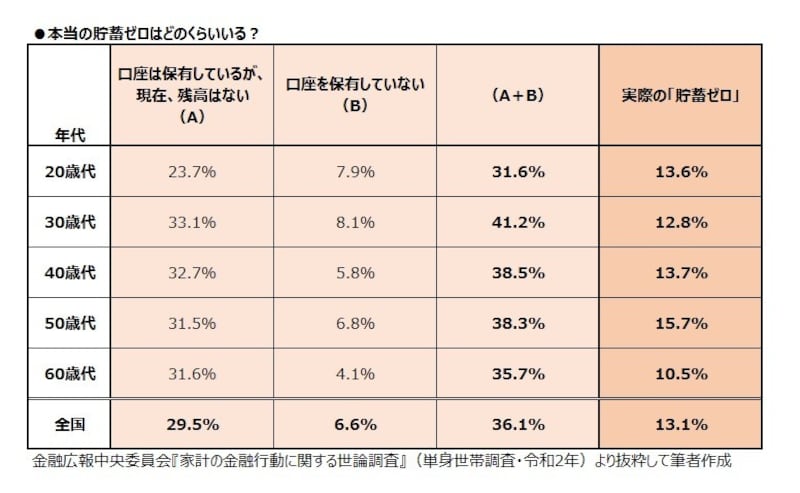

問題なのは、本当の「貯蓄ゼロ」世帯です。同調査の金融資産を保有していない世帯のうち、「口座は保有しているが、現在残高はない」世帯は、全体で23.7%。「口座を保有していない」世帯が7.9%。合計31.6%は貯蓄と呼べるものがない、ということになります。中には、タンス預金として金融機関に預けていないだけ、という人もいるかもしれませんが、それはレアなケースでしょう。

前述の、金融資産を保有していない世帯の割合から試算すると、実際の「貯蓄ゼロ」世帯は、全体で13.1%ということになります。これを年代別でみると、20歳代が13.6%、30歳代が12.8%、40歳代が13.7%。

本当の貯蓄ゼロはどのくらいいる?

ただ、各年代とも、「口座は保有しているが、現在、残高はない」とする世帯が多いことを考えると、まだ対応の仕方もあるでしょう。この世帯は、「収入=支出」の世帯であるということです。これを、「収入-貯蓄=支出」とするだけで、貯蓄ゼロから脱出することができるのです。

もちろん、さまざまな事情があるでしょう。収入もぎりぎり、支出も節約して抑えている、なんとか生活できている、という世帯もあるでしょう。しかし、あればあるだけ使っているとしたら、それは、単に「ザル家計」にすぎません。収入のうち、毎月1000円でも5000円でも、貯蓄として先取りし、残ったお金でやりくりする、これが、貯蓄ゼロから脱出する、唯一の方法です。

20歳代は、まだ収入も少なく、貯蓄する力が不足しているかもしれませんが、若いうちから、貯蓄グセをつけることが最も大切で、金額の多寡は問題ではありません。1日でも早く、先取りで貯蓄できる、積立貯蓄を実行しましょう。

40歳代、50歳代になっても、貯蓄ゼロというのは、かなり厳しい状況といわざるをえません。この先、退職金でかなりの金額が受け取れるという以外、老後を支えるお金がない、ということになります。まだこの先の人生は長いのです。今からでも、「お金を貯める」ことを意識することが、何よりも大切です。積立貯蓄のほか、ボーナスでの使い過ぎはないのか、日々の無駄な出費はないのかといった、「支出」の見直しをすることで、貯蓄に回すお金をしっかりと確保すべきでしょう。

「口座を保有していない」=貯蓄ゼロ、と必ずしもいえませんが、若年層については、やはり貯蓄ゼロに等しいといっていいでしょう。バイトであっても振込みが基本なので、口座を保有していない、という状況を理解するのは難しいのですが、自立した生活をする、働き方を変えるなど、貯蓄をする以前の問題を解決する必要があるのでしょう。

いずれにしても、貯蓄する力は、誰にでもあり、その力を使うための知識を得ることが大切です。今はスマホで、こうした記事も簡単に読めます。それでも、今の生活スタイルを変えず、貯蓄行動に移れないのであれば、そのツケは老後に回ってくるのです。

1日でも早く、貯蓄ゼロからの脱出を図ってください。

【関連記事をチェック】

年代別に解説!二人以上世帯の平均貯蓄額は?【2020年版】

年代別シングルの平均貯蓄額はいくら?【2020年版】

ビンボー50代にならない!40代で考えるマネープラン

30年後に実を結ぶ!たった3つのお金の知恵

知ってる人は貯まる!やってはいけないお金のルール10

どうしたらお金は貯まる?上手な貯蓄方法3ポイント

お金を貯める!と決めたら始めたい「マネーノート」

普通預金に預けっぱなしなら、まとめ払いでおトクに