ペイオフとは?何を保護してくれる?簡単に解説します

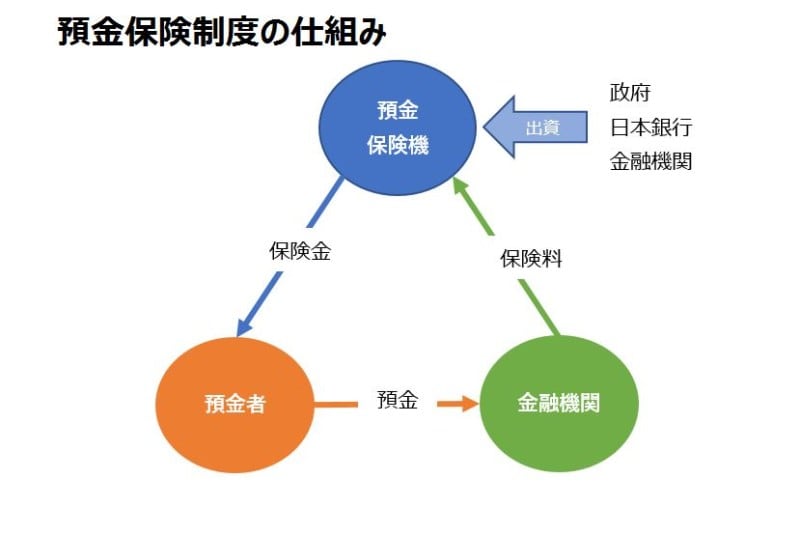

ペイオフとは、預金保険制度に加盟している金融機関が破綻した場合の預金者保護の方法のひとつで、預金者への保険金の直接支払い(ペイオフ方式)を指します。破綻した金融機関に口座を持つ預金者に対して、預金者1人当たり1000万円までの元本と利息を保護してくれるのです。ペイオフの根拠となるのが『預金保険法』で定められた預金保険制度で、その仕組みを担うのが預金保険機構です。預金者が預金保険制度の対象機関に預金をすると、預金者、金融機関、預金保険機構の間で下図のような保険関係が成立します。これは自動的に行われるため、預金者は預金保険の手続きを行う必要はありません。

預金者が預金保険制度の対象機関に預金をすると、預金者、金融機関、預金保険機構の間で図のような保険関係が成立

自分が預金している金融機関はペイオフの対象?

ペイオフの対象となるのは、預金保険制度に加盟している金融機関に預けられているお金。具体的に挙げると、日本国内に本店がある銀行(都市銀行、信託銀行、地方銀行、第二地方銀行、その他の銀行)、信用金庫、信用組合、労働金庫、連合会、商工組合中央金庫で計564金融機関(2018年9月10日現在)。詳細な金融機関名は『預金保険機構』のホームページで確認することができます。外国銀行の在日支店、政府系金融機関、加盟している金融機関であっても海外支店は対象外。農林中央金庫、農業協同組合、漁業協同組合などの預金は「農水産業協同組合貯金保険制度」で保護され、証券会社は「投資者保護基金」、生命・損害保険会社は「保険契約者保護機構」に加入しています。

金融機関が対象になっていれば、どんな預金でも保護される?

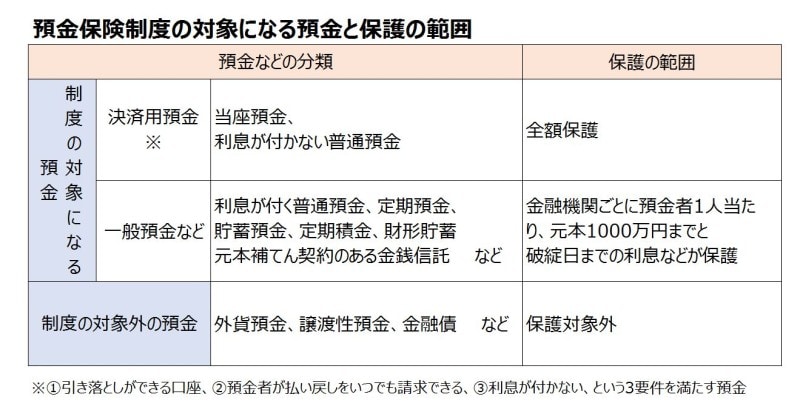

対象となる金融機関に預けているお金でも、下図のようにペイオフで保護されるものとされないものがあります。

金融機関に預けているお金でも、図のようにペイオフで保護されるものとされないものがある

普通預金、定期預金、貯蓄預金、財形貯蓄といった円預金は、もちろん対象。元本1000万円までと破綻日までの利息が保護されます。注意が必要なのは、この金額は預金者1人当たりだということ。異なる支店の口座や種類が違う預金も、すべて合計した金額が対象です。当座預金や利息が付かない普通預金といった決済用預金は、預け入れているお金の全額が保護の対象になります。

それに対し、外貨預金、譲渡性預金、金融債などは保護の対象になりません。こんなときはどうなる1 金融機関が合併したら?

都市銀行は集約が進みこれ以上の合併などは考えにくい状況ですが、地方銀行や第2地方銀行、信用金庫、信用組合などは、今後、合併や経営統合が進む可能性が十分考えられます。そんなとき、保護される預金の範囲はどうなるのでしょう。現状では、金融機関が合併をしたり事業の譲渡が行われた場合、その後1年間は「預金者1人当たり元本1000万円+破綻日までの利息」に合併等に関わった金融機関の数を掛けた金額までが保護されます。ただし1年間限定ですから、お金を預けている金融機関が合併した場合は、早めに合計金額を確認したほうがいいかもしれません。

こんなときはどうなる2 投資信託や個人向け国債は?

銀行などで、投資信託や個人向け国債を購入している人も多いのではないでしょうか。こうした投資商品はどうなるのでしょう。投資信託は購入した金融機関に関わらず、商品の仕組み上、投資信託に携わる各機関が破綻しても投資家が預けたお金は投資額に関わらず守られる制度になっています。というのは銀行の窓口で投資信託を購入しても、お金は信託銀行が信託財産として管理。管理している信託銀行が破綻したとしても、信託財産は信託銀行自身の財産と区別して管理することが法律で義務付けられているので、万が一のことがあっても破たん時の基準価額で解約されるか、ほかの信託銀行に移管されそのまま保有することができます。

個人向け国債も、元金と利息の支払いを国が約束しているので心配はいりません。というのは、国債は電子化されペーパーレスですが専用の振替口座に記録し管理されているので、取り扱い金融機関が破綻してもその権利は保護され、利子や償還金が受け取れなくなることはないのです。

金融機関が破綻したときのペイオフ制度について見てきましたが、1971年に預金保険制度が創設されて以来、ペイオフが発動されたのは2010年に日本振興銀行が経営破綻したときの1度だけ。日本の金融機関は金融庁が厳しく監督しているため、万が一のことがあっても破綻以外の方法で再建を検討される可能性が大。もちろん、だからといって過信は禁物ですから保護されるのは「元本1000万円+利息まで」を覚えておく必要はあります。ただ、心配し過ぎることはないといえそうです。

監修・文/鈴木弥生(All Aboutマネー 預金・貯金ガイド・ファイナンシャルプランナー)