<目次>

青色事業専従者給与の活用方法とは

「所得税の青色申告承認申請書」を所轄の税務署に提出し、所得税の確定申告手続きを行う場合、活用できる節税対策として最もポピュラーなのが青色申告特別の活用で、次いで検討に値するのが青色事業専従者給与の活用ではないでしょうか。つまり、配偶者や自分の親族に青色事業専従者給与を支給し、自己の所得を減少させ、節税を図ろうというものです。ただし、この青色事業専従者給与を必要経費に算入するということは税務上、特例的な意味合いを持つもので、だからこそ「青色事業専従者給与に関する届出書」(変更届出書も同一のフォーマット。ここでは「青色事業専従者給与に関する届出書」という)一定の期限までの所轄の税務署に提出した上でないと、必要経費に認めてもらえません。

したがって、「青色事業専従者給与に関する届出書」の記入例とポイントを解説する前に派遇者や親族に対する給与の取扱いの原則をみていくことにします。

配偶者や親族に対しての給与は必要経費に算入できない

その事業者と生計を同じくする配偶者や親族に対して、給料はもちろんのこと、報酬や家賃や借入金の利息などを支払っていたとしても、必要経費に算入することはできません。一方、青色事業専従者給与とは

- 事業を営む青色申告者が

- 「青色事業専従者給与に関する届出書」を提出し

- その届出書の範囲内で

- 労務に従事した期間、労務の性質、その提供の程度などからみて相当と認められる金額

一見、矛盾する規定のようにも見えますが、原則、生計を同じくする配偶者や親族に対しての給料は必要経費にならないからこそ、特例として、青色事業専従者給与を認めていると解釈しておくといいでしょう。

したがって、特例であるからこそ「青色事業専従者給与に関する届出書」を提出するなど、いくつかの決まりごとがあるのです。

青色事業専従者給与を必要経費に算入できる事業者とは

所得税の確定申告を青色で行うことができる人は不動産所得・事業所得・山林所得のある人に限られていますが、青色事業専従者給与を必要経費に算入できる事業者とはこの不動産所得・事業所得・山林所得で生計を立てられる人だけに限られます。たとえば、不動産所得がある人なら「5棟10室基準」と呼ばれる基準があるのですが、戸建てであれば5棟、アパートやマンションであれば10室から家賃を得ている大家さんであれば生計を立てられる人とみなすという規定があります。

つまり、「たまたま空けることになったマイホームを賃貸に出した」というようなケースではその収入だけでは生計を立てられないので、青色事業専従者給与を必要経費に算入できる要件を満たさないこととなります。

「青色事業専従者給与に関する届出書」の記載ポイント

したがって、生計を立てられるだけの不動産所得・事業所得・山林所得があり、青色申告の承認を受けている人(同時申請でも可)が、「青色事業専従者給与に関する届出書」の記載を検討することになります。では、「所得税の青色申告承認申請書」と同様、ポイントを区切ってみていくことにします。ポイント1・・・申請書上部の税務署は何を記入

「青色事業専従者給与に関する届出書」を提出する人はすでに、「個人事業の開業・廃業等届出書」あるいは「所得税の青色申告承認申請書」を提出している人ということになります。したがって、それらと同じように「青色事業専従者給与に関する届出書」も記入すれば大丈夫です。申請書上部の納税地・氏名・職業・生年月日・屋号という部分は「個人事業の開業・廃業等届出書」や「所得税の青色申告承認申請書」と記載内容に変わりはありません。下記の記載例をもとにポイントごとにみていきます。

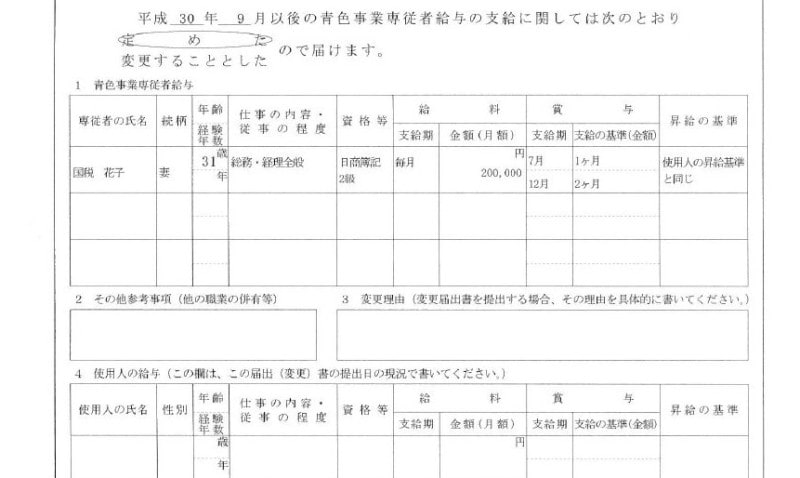

青色事業専従者給与 記載例抜粋 (記載例:筆者作成)

ポイント2・・・青色事業専従者給与には何を記入

青色事業専従者給与には生計を同じくする配偶者や親族の氏名、仕事の内容や従事の程度・資格等を記入します。給料や賞与に記入する金額をいくらにするのか?という点についてはこの届出書の中で最も悩む箇所ですが、ひとつの基準として「青色事業専従者給与に関する届出書」に記載した範囲内でしか必要経費に算入はできません。したがって、支給を想定している金額より「少し多め」に記載しておくことがポイントです。たとえば、月額30万円と記入したからといって、きっちり30万円支給する必要はなく、20万円でも、25万円でも必要経費として認められるということになります。

(記載例では資格の欄は日商2級、給料は月額20万円、賞与は7月に1ヶ月、12月に2ヶ月支給するという内容となっています)

反対に、当初、想定したよりも多めの金額を支給したくなった人は、同フォーマットを変更届出書として再度、提出しなおすという対応がもとめられます。

ポイント3・・・「青色事業専従者給与に関する届出書」はいつまでに提出

新規開業の人や、新たに専従者がいることとなった人は、その開業の日や専従者がいることとなった日から2月以内が提出期限、そうでない人は青色事業専従者給与額を必要経費に算入しようとする年の3月15日が「青色事業専従者給与に関する届出書」の提出期限となります。したがって、届出書の「平成 年 月以後の青色事業専従者給与の支給に関しては次のとおり定めたので届けます」という日付はこの規定に抵触しないように注意して記入する必要があります。

(記載例では平成30年9月以後の青色事業専従者について定めた届出ですから、少なくとも10月末日までに提出することになります)

ポイント4・・・高額な青色事業専従者給与は認められないケースも

「青色事業専従者給与に関する届出書に記載した範囲内でしか必要経費に算入はできないのなら、最初から多めに書いて支給すればいいのではないか」と考える人も中にはいるでしょう、ただし、「労務に従事した期間、労務の性質、その提供の程度などからみて相当と認められる金額」しか必要経費に認められないので、実態に即さないほど高額な給与を記入し、実際に支給をしたとしても、税務調査等で必要経費に認められないと判断される可能性があります。配偶者や親族であっても出勤簿やタイムカードで労務に従事した日数や時間などが把握できるようにし、資格の有無などで専門性のある仕事かどうかなどを証明できるようにしておき、それが、他の従業員や周辺地域の求人募集の相場などとあまりかけ離れていないことなども重要です。

また、「事業専従者」とは「事業に専ら従事」していることを指すので、たとえば、週の半分以上、事業者の事業の使用人に専従していることがもとめられます。パートなどと掛け持ちしているケースでは、週4日はパート、週2日は事業者の事業のお手伝いといったケースでは「事業に専ら従事」とはいえないことになります。

青色事業専従者給与を支給する上でのマイナス面は??

このように考えると- 事業を営む青色申告者が

- 「青色事業専従者給与に関する届出書」を提出し

- その届出書の範囲内で

- 労務に従事した期間、労務の性質、その提供の程度などからみて相当と認められる金額

しかし、青色事業専従者給与の支給対象先は生計を同じくする配偶者や親族なので、「青色事業専従者給与に関する届出書」を提出し、その届出書の範囲内で1円でも青色事業専従者給与の支給を受けてしまうと配偶者控除や配偶者特別控除、扶養控除が受けられなくなるので注意が必要です。よく「年収103万円以内であれば、配偶者控除や配偶者特別控除、扶養控除の適用もあるのではないか」と解釈されている方がいるようですが、それは誤解ですので注意してください。

「青色事業専従者給与に関する届出書」を提出し、その支給額を必要経費に算入することを検討する場合には、と配偶者控除や配偶者特別控除、扶養控除が受けられなくなるマイナス面にも留意しましょう。