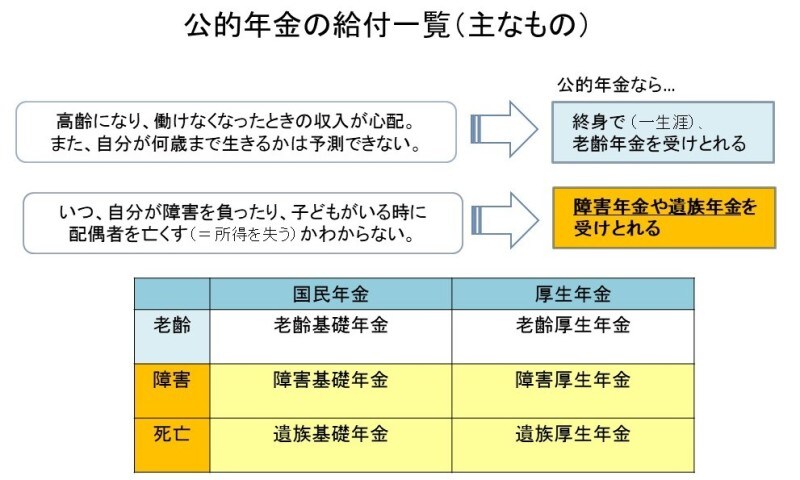

公的年金は、高齢者のための制度という印象が強いですが、障害年金や遺族年金は保険料を負担する現役世代でも受給できます。

<INDEX>

知っていますか?年金は老齢だけではありません

障害年金(基礎年金、厚生年金)について

遺族年金(基礎年金、厚生年金)について

事例でみてみよう

知っていますか?年金は老齢だけではありません

公的年金は、リスクに備える保険であり、将来の自分の老後を支えるだけのものではありません。自分が病気や事故で障害を負った場合の生活や、万一死亡してしまった場合の家族の生活も保障するもので、事故や病気などのリスクにそなえた給付があるという安心感が得られます。ただし、あくまできちんと年金の保険料を払っている場合に限られます。「障害年金」は、病気やケガで障害が残った時、認定を受ければ、障害の程度に応じて年金を受け取ることができるものです。長い人生、事故や病気など、この先なにが起こるかは予測できません。「まさか」は他人事ではないのです。そのような万一のリスクに備えるためにも、若い時からきちんと保険料を納めることが重要です。

「遺族年金」は、現役世代はもちろん老齢年金受給中でも、万一死亡してしまった場合に、残された家族の生活を保障するために支給されます。特に子どもを残して亡くなった場合には、残された配偶者に国民年金から「遺族基礎年金」が支給されます。

公的年金の保険料を払うことは法律上の義務となっていますが、もし、保険料を払わない期間(未納期間)が長くなった場合には、万一の時でも、障害年金や遺族年金を受給することができません。皆で支え合う社会的扶養の仕組みであるからこそ、自分だけが協力しないで権利を得ることはできないのです。反対に、しっかりと保険料を納めていれば、高齢になったときだけでなく、障害状態になってしまった場合や家族を残して亡くなった場合に、一定要件を満たしていれば公的年金が支払われるわけです。

なお、20歳になると国民年金に加入することになりますが、学生などで保険料の支払いが困難な場合は、学生納付特例制度という保険料猶予制度があります。また、学生以外でも保険料の納付が困難な場合は、保険料免除制度や猶予制度があります。この手続きをしておけば、まさかの事態が起こったときに未納期間とはならないので、手続きをしておくことが重要です。

障害年金について

それでは、障害年金からみていきましょう。病気やけがにより一定の障害が残った場合は、その病気やけがで初めて医者にかかった日(初診日といいます)に加入していた公的年金制度によって、一定要件を満たせば障害給付が支給されます。具体的には、国民年金に加入していた場合は障害基礎年金、会社員や公務員で厚生年金にも加入していた場合は障害厚生年金(または障害手当金)が支給されます。

ただし、障害年金の対象となる障害の程度は、国が別途定めており、障害基礎年金は障害等級1級および2級、障害厚生年金は障害等級1級から3級となります。

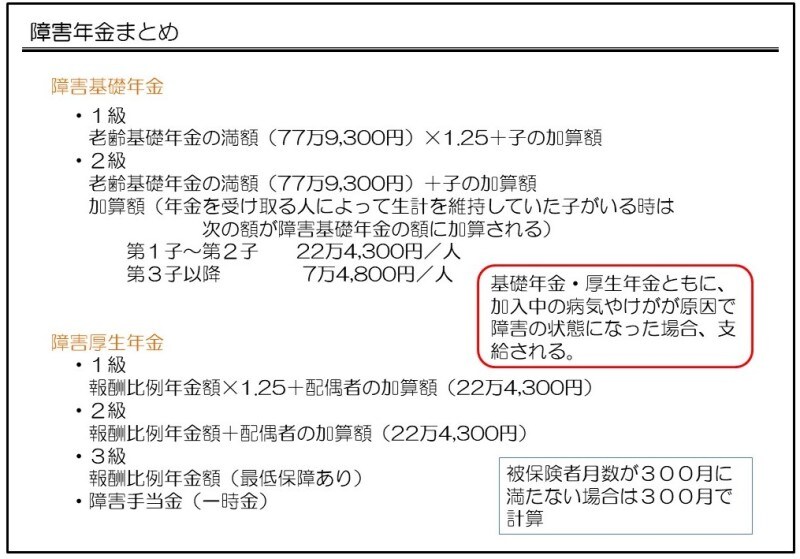

1 障害基礎年金について

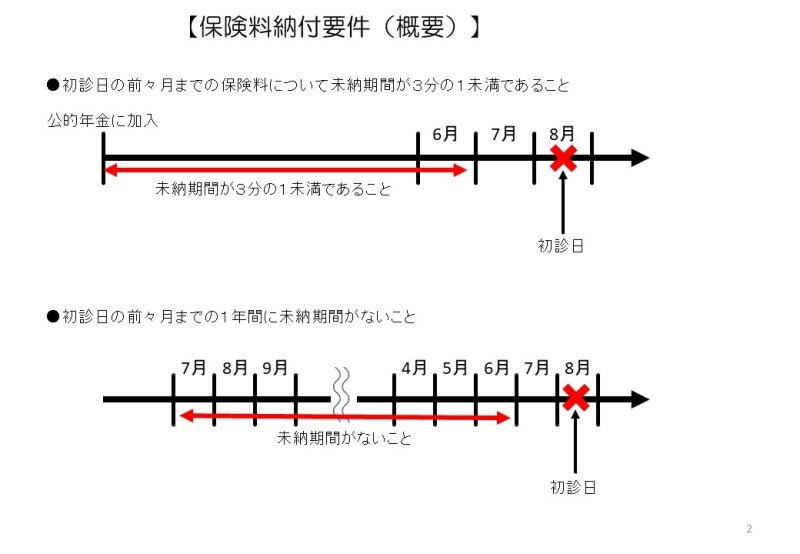

障害基礎年金を受給するには、初診日が国民年金の加入期間中か、60歳以上65歳未満(年金制度に加入していない期間)で日本国内に住んでいる期間にあることが必要です。そして、初診日における保険料納付要件を満たし、障害認定日に障害等級に該当することが支給要件になります。なお、自営業者であっても、会社員・公務員であっても、国民年金の被保険者となりますので、要件を満たせば、障害基礎年金が受給できます。

保険料納付要件とは、初診日の前々月までの加入期間について保険料の未納期間が3分の1未満であるか、または前々月までの1年間に未納期間がない(こちらの要件は初診日または死亡日において65歳未満であることが必要です)か、どちらかに該当することをいいます。したがって、それまで全く保険料を払っていない人には、当然ながら給付は行われません。どうしても保険料を払えないときは、未納のままにせず、免除や猶予の申請をしておくようにしましょう。

障害基礎年金は、手足のまひや欠損など身体上に障害が残った場合だけでなく、がん治療により長期にわたって安静が必要な症状が出ている場合や、糖尿病による人工透析や視力低下、うつ病や統合失調症など精神的な病気により日常生活が著しい制限を受けるような場合も、障害等級に該当し認定されれば、受給権を得ることができます。

障害基礎年金の支給額は、障害等級2級は老齢基礎年金の満額と同額の年間77万9,300円、障害等級1級はその1.25倍の年間97万4,125円です。また、障害基礎年金を受給する人に生計を同じくする子がいる場合は、1人につき年間22万4,300円(第1子と第2子)または年間7万4,800円(第3子以降)が加算されます(いずれも2018年度額)。

この場合の「子」とは、次のいずれかの要件に該当する「子」になります。

- 18歳到達年度末に達しない子

- 障害等級1級または2級に該当する20歳未満の子

2 障害厚生年金について

障害厚生年金を受給するには、初診日に厚生年金に加入していることが必要です。そして初診日における保険料納付要件(障害基礎年金と同様)を満たし、障害認定日に障害等級に該当することも必要になります。

障害厚生年金の障害等級は1級から3級となります。したがって、障害基礎年金より少し軽めの障害状態まで保障があります。なお、3級以上に該当しない場合であっても、一定程度の障害状態にある場合は、一時金である障害手当金が支給されることになっています。

障害厚生年金については、厚生年金の加入月数と平均報酬によって年金額が異なり、障害認定日がある月までの加入期間が年金額に反映されます。ただし、月数が300月に満たない場合は、300月で算出されるという保障があります。

額については、その時点までの老齢厚生年金の報酬比例の年金額をもとに算出されます。ただし、障害等級1級は1.25倍の額となり、さらに1級・2級には配偶者加給年金額が加算されます。また、3級には最低保障があります。

障害年金は、国が定める認定基準を満たし、国の認定を受けなければ支給されません。また、認定を受けるための手続きには、さまざまな書類や診断書などが必要になります。要件や書類等については、年金事務所などによく確認するようにしてください。