事例でみてみよう

障害年金、遺族年金の事例をみてみましょう。

●Kさん(35歳、男性):自営業仮に、Kさんが障害認定日に障害等級1級と認定された場合、初診日には国民年金被保険者(第1号)だったので、受給できる障害年金は、障害基礎年金になります。

●今年4月5日(初診日)に交通事故にあい、現在も療養中

●家族は妻35歳(パート年収90万円)、長男14歳(健常者)、長女12歳(健常者)

●20歳から現在まで国民年金第1号被保険者であり、会社勤めはない。また、保険料の未納期間はないが、保険料の免除期間は20代後半に2年間だけある

Kさんが受け取る障害基礎年金は以下のようになります。

77万9,300円×1.25+22万4,300円×2=142万2,725円(年額)

※障害基礎年金の年金額は定額で、1級の年金額は、2級の年金額(老齢基礎年金の満額と同額)の1.25倍。また、障害基礎年金には子の加算があり、Kさんの場合、対象となる子は2人。したがって、上記の額となります。

次に遺族年金の事例をみてみましょう。

【1】会社員の夫が亡くなった場合

●Yさん(42歳、女性):専業主婦(厚生年金保険の加入期間なし)(1)遺族基礎年金

●会社員の夫が今年10月に48歳で亡くなった

●家族は子15歳と11歳の2人(2人とも健常者)

●夫の厚生年金被保険者期間:

平成15年4月1日前…120月(平均標準報酬月額:30万円)

平成15年4月1日以後…186月(平均標準報酬額:40万円)

会社員であっても国民年金被保険者ですので、要件を満たせば遺族基礎年金を受け取れます。Yさんには、18歳到達年度末までの子が2人いるので、遺族基礎年金の額は、年間122万7,900円(77万9,300円+22万4,300円×2)です。

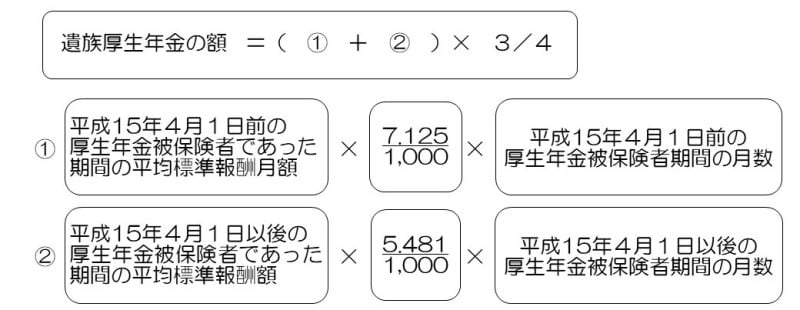

(2)遺族厚生年金

Yさんの夫は、在職中に死亡していますので、遺族厚生年金の対象となります。遺族厚生年金の額は、老齢厚生年金の計算式で算出した額の3/4となり、具体的には、次の計算式で求めた額となります。

40万円×5.481/1,000×186月…②

遺族厚生年金の額=(①+②)×3/4=49万8,215円(円未満四捨五入)

遺族厚生年金の額は、年間49万8,215円となり、遺族基礎年金と合わせると、年間172万6,115円となります。

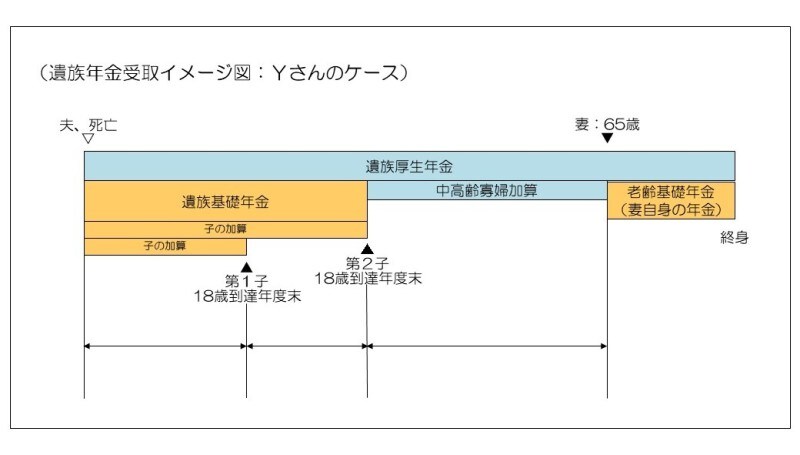

第1子が18歳到達年度末を迎えるまでは、先ほど計算した172万6,115円を受給できます。その後、第2子が18歳到達年度末を迎えるまでは、一人分の遺族基礎年金の子の加算額(22万4,300円)が減額され、150万1,815円を受給できます。そして、第2子が18歳到達年度末を迎えた後は、Yさんには生計を同じくする子がいなくなるので、遺族基礎年金の受給権が消滅し、受給できなくなります。

しかしながら、遺族厚生年金には、本来の年金に加え、要件を満たせば40歳から65歳になるまでの間、年間58万4,500円(平成30年価額)の中高齢寡婦加算が支給されます。Yさんは遺族基礎年金の受給権の消滅時に40歳以上であるため、遺族厚生年金の額に中高齢寡婦加算が加算されることとなり、65歳に達するまでは年間108万2,715円を遺族厚生年金から受給できます。65歳以降は中高齢寡婦加算はなくなりますが、Yさん自身の老齢基礎年金を併せて受給します。

●Sさん(35歳、女性):自営業Sさんの夫は自営業で、死亡時には国民年金に加入していました。保険料の未納はなく子どもがいるため、国民年金から遺族基礎年金を受給することができます。

●夫婦で雑貨店を経営していたが、今年の9月、夫(自営業 37歳)に先立たれた

●家族は長女10歳、長男8歳(2人とも健常者)

●Sさん夫婦はずっと国民年金に加入し、保険料を納めている

●死亡した夫に保険料の未納はなく、Sさんと2人の子どもは夫に生計を維持されていた

夫の死亡によりSさんが受給できる遺族基礎年金は、子が2人いるので、年間122万7,900円(2018年度額)です。遺族基礎年金は子がいる妻又は夫に支給される年金なので、年下の長男が18歳年度末に到達すると、Sさんには年金の規定上では子がいなくなってしまい遺族基礎年金も支給されなくなります。

自営業世帯には遺族厚生年金がなく、遺族基礎年金の保障しかないため、子が要件から外れてしまうと遺族基礎年金はもらえなくなってしまう点に注意が必要です。

おわりに

ここまで見てきたように、年金には老齢年金だけではなく、障害年金や遺族年金があり、これは年金が保険であることを、あらためて認識させてくれるものといえます。公的年金は長生きリスクを中心として、さまざまなリスクに対応しています。その中でも特に長生きした場合に、それがリスクとならないよう終身年金で保障しています。老齢・障害・死亡といったリスクに対して、公的年金がベースとなる重要な保障であるということも、あらためて確認することができました。また、社会保険料の支払いが義務であると同時に払わない方がリスクになることがわかりました。

さらに基礎年金には国庫負担(税金)が2分の1投入されていることも重要なポイントです。私たちは普段、消費税などの税金を払っているわけですから、公的年金を受給できるようにしておくことは、税金分も受けとれるようにしておくことになるわけです。

また、公的年金の保障が会社員と比較すると少なくなる自営業者については、長生きリスクへのそなえとして、国民年金基金などの上乗せ年金を早めに準備しておくことも必要になってくるでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ