夫婦がそれぞれ住宅ローンを組む場合のポイント

共働き夫婦がマイホームの購入を検討する場合、「単独名義のほうがいいですか?共有名義のほうがいいですか?」と質問されるケースがあります。ご夫婦のライフプランが大きく関わってくるご質問なので、一律に「こっちのほうがオトク」といえない質問のひとつなのですが、基準となる考え方があります。ポイントを整理してみましょう。夫婦がそれぞれ住宅ローンを組む場合とは

共働き夫婦が、別々に住宅ローンを組むことをペアローンと呼ぶことがあります。夫および妻がそれぞれ金融機関等から借り入れ、つまり住宅ローンを組むことになるので、主だったメリット・デメリットを整理すると以下のようになるでしょう。■メリット

- 住宅ローン控除は借入額や登記割合に応じて夫婦それぞれ受けることができる

- 住宅ローン取り組み額によっては購入希望物件の予算を拡大することができる

- 住宅ローンの事務手数料が夫婦それぞれかかることになる

- 団体信用生命保険に夫婦それぞれが加入することになる

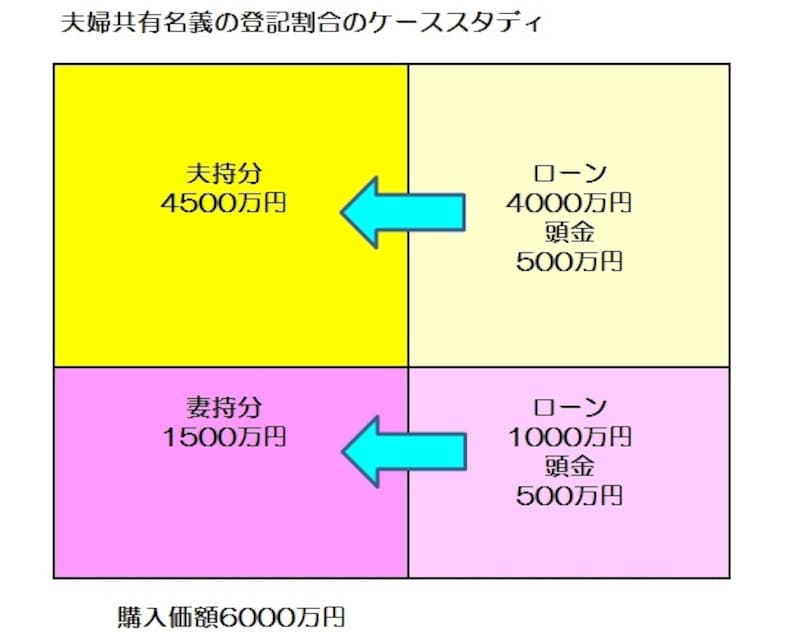

共有名義の場合の登記上の注意点

たとえば、6000万円の物件を購入する場合、夫と妻がそれぞれ頭金500万円ずつ用意し、住宅ローン取り組み額が夫は4000万円、妻は1000万円とした場合、登記割合は、夫⇒75%

6000万円×75%=4500万円 (ロ―ン4000万円・頭金500万円) 妻⇒25%

6000万円×25%=1500万円 (ロ―ン1000万円・頭金500万円) となります。

負担割合と持分割合を一致させるのが基本となります

仮にこのケースで夫婦それぞれが4000万円および1000万円の住宅ローンを取り組み、確定申告を提出するなどの前提があれば、向こう10年間、「年末ローン残高×1%」の住宅ローン控除を受けることができる仕組みとなっています。

補助金ではない住宅ローン控除

このように考えると「夫婦それぞれが住宅ローンを組むと、住宅ローン控除も2名分受けられるのでトクなのではないか」と考えがちですが、必ずしもそうではありません。というのも、住宅ローン控除は「まずは所得税から差し引き、差し引ききれない分を13万6500円を限度として住民税から差し引く」という制度となっているからです。

つまり、「年末ローン残高×1%」という節税額は保証されたものではなく、「支払った所得税プラス13万6500円」を限度として税額が減少すると考えておきましょう。

現行の住宅ローン控除の概要(出典:国税庁)

ライフプランによっては思わぬ落とし穴が

また、出産や子育て、転職などの事情により所得が減少する(あるいは0円になる)というケースも想定しておいたほうがいいでしょう。支払った所得税プラス13万6500円を限度として税額が減少するということは、逆からみれば、支払った所得税も住民税もなければ、当然、住宅ローン控除の適用もありません。もし、仮に妻の所得が0円というようなことになった場合

- 住宅ローン控除は夫分しか受けることができない

- 妻の住宅ローンの負担分がまるまる残ることとなる

もちろん、このようになっても、「妻の退職金で住宅ローン控除を減少させることができる」あるいは「繰り上げ返済等によって事前に対策をとる」というような手を打てる夫婦もいるでしょう。

また、冒頭に書いたように、夫婦それぞれ住宅ローンを組めば、夫婦それぞれが住宅ローン控除を適用できることが可能になるし、購入希望物件に手が届くかもしれません。でも、一方で少なくとも向こう10年程度のライフプラン、つまり「妻はいつまで働き続けるのか?」とか「子どもが生まれたらどうするのか?」あるいは「転職の希望はないのか」といったことにも考慮して、検討することをお勧めします。