労働保険とは?

労働保険とは労働者災害補償保険(労災保険)と雇用保険をいいます。保険給付は労災保険、雇用保険それぞれ別に行われていますが、労災保険料と雇用保険料の支払い手続き等についてはまとめて労働保険料として取り扱われています。

毎日通勤が大変。

労働者災害補償保険(労災保険)とは?

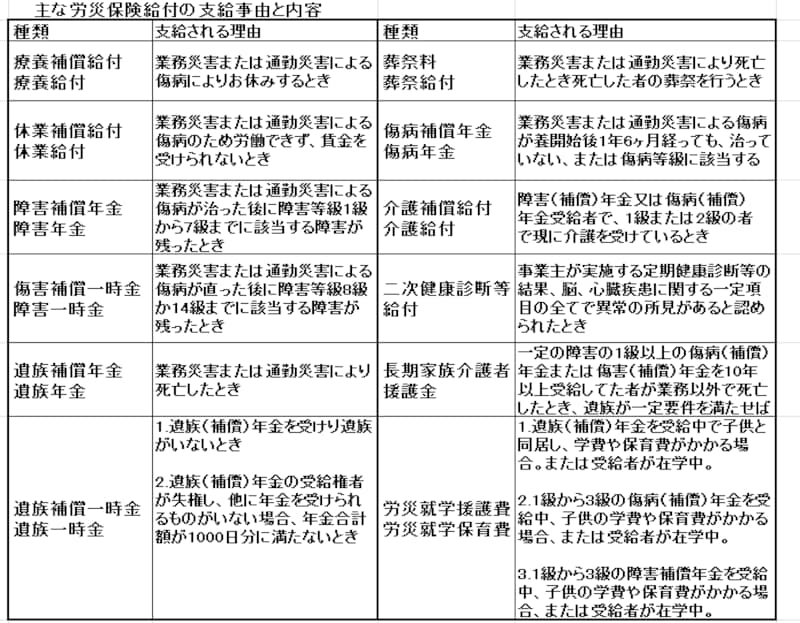

労働者災害補償保険(労災保険)とは、労働者が仕事上の理由または通勤によってケガをしたり、病気に見舞われたり、不幸にも死亡してしまった場合に被災労働者や遺族を保護するため必要な保険給付を行う国による強制保険です。労働者の社会復帰等を図るための事業も行っています。

労災保険の給付金は国民年金の遺族・障害より有利です。

労働者(パート、アルバイト含む)を1人でも雇えば、事業所は業種・規模に関係なく(個人経営で4人以下の農林水産業を除く)、労働者災害補償保険(労災保険)に加入します。事業主(社長)は労災保険の加入手続を行うと、労働保険の適用事業となるので、労働保険料を毎年納付しなければなりません。

労働者災害補償保険(労災保険)の対象者は労働者です。労働者とは、フルタイム、日雇、パート、アルバイト、派遣等、名称や雇用形態に関わらず、労働の対価として賃金を受けるすべての者です。代表権・業務執行権を有する役員は、労災保険の対象となりません。

雇用保険とは?

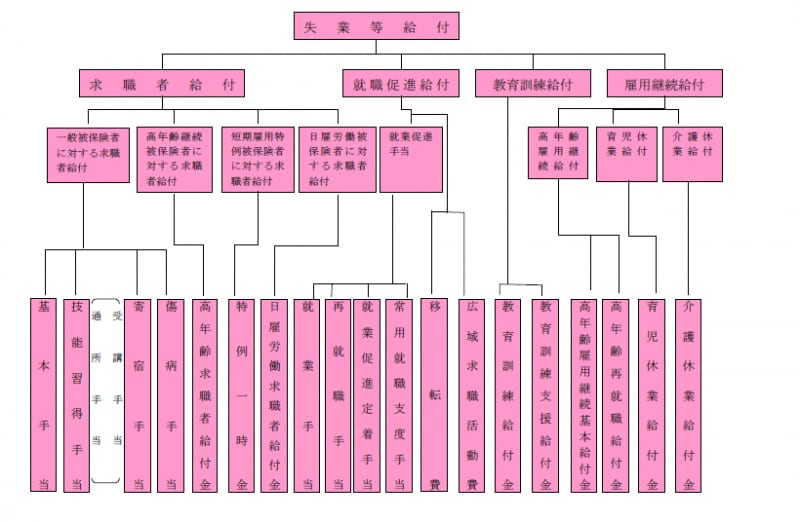

雇用保険とは、労働者が失業したとき、労働者の出産育児、介護、老齢による給料の低下などにより勤め続けることが難しくなる理由ができたときに必要な給付を行う国による強制保険です。失業中の労働者の生活保障、再就職を促したり、または同じ会社に勤め続けやすくなるように以下の図のような給付を行うのが雇用保険なのです。

雇用保険の給付金はいろいろあります。(厚生労働省HPより)

雇われる労働者は、フルタイム、パート、アルバイト、派遣等、名称や雇用形態にかかわらず、週20時間以上働き、31日以上雇われる見込みがあれば、原則として雇用保険の被保険者となります。平成29年1月1日より、65歳以上の方も雇用保険の被保険者(適用対象)となりました。

株式会社の取締役は原則として雇用保険の被保険者となりませんが、取締役で同時に部長、支店長、工場長等の従業員としての立場を有する者は、雇用関係が認められれば被保険者となります。

労災保険、雇用保険、事業主と同居の親族はどうなるの?

よくあるのが家族経営の会社です。その場合社長と同居の親族はどうなるか確認してみましょう。同居の親族は、事業主(社長)と住所及び生計同一なので、原則「労働者」には該当しません。以下の4点がそろえば、同居の親族も「労働者」とみなされます。1.同居の親族以外の労働者が雇われていて、一般事務等に従事している。

2.事業主(社長)の指揮命令に従っていることが明確。

3.就労が実質的に職場における他の労働者と同様で、賃金も労働に応じて支払われている

4.該当の同居親族が「役員」ではないこと。

労働保険料は誰が払う?

労働保険料とは、つまり労災保険料と雇用保険料の合計をいいます。労災保険料は会社側(事業主)が全額負担、雇用保険料は会社側と労働者が折半で支払います。労災保険料率は業種によって異なり、2.5/1000~88/1000を会社が全額負担します。雇用保険料率は一般事業が9/1000のうち労働者は3/1000、会社が6/1000、建設事業は12/1000のうち労働者は4/1000、会社が8/1000、農林水産等業は11/1000のうち、労働者4/1000、会社が7/1000です。

例えば、一般事業の会社で月給20万円の従業員(労働者)1人を雇っていたとしたら、従業員は労災保険料を支払わず、雇用保険料を毎月600円支払います。

会社では、前年度の労災保険料(2.5/1000)を6000円、雇用保険料を会社負担分(6/1000)1万4400円とともに従業員から預かっていた7200円(600×12ヶ月)の合計2万7600円、管轄の労働基準監督署または労働基準局を通して労働保険料を国に支払います。

この労働保険料の納付手続きを「労働保険の年度更新」といい、毎年6月1日から7月10日までに事業主が行います。前年度の「確定保険料」と今年度の給与総額に基づく「概算保険料」の差額を支払います。

労災保険の特別加入と民間の保険、事業主はどうする?

労災保険は、労働者の業務上または通勤による労働災害に対して保険給付を行う制度ですが、労働者以外(事業主、役員、海外派遣者、家事支援従事者、介護作業従事者等)でも、実質的な業務内容、労働災害の発生状況などからみて、「労働者に準じる保護が適当だと認められる一定の代表取締役や個人事業主等」、特別に任意加入を認めています。これが、「労災保険の特別加入制度」です。「労災の特別加入」は、民間の保険と比べると保険料はやや安めなことが多いのですが、労災が認定されて給付が行われるまでの期間が、民間保険より長いことが多いようです。

労災として認定され、給付が行われるのは、仕事に起因するケガや病気になります。仕事に起因しないケガや病気には、健保や国保を使います。

最近フリーランサー等が増えていますが、事業主としての負担、仕事内容や仕事量を考え、「健保または国保」(国の強制保険)、「労災保険の特別加入」(国の任意保険)、「民間の保険」(任意保険)を併用する、または使い分ける等して、リスクに備える必要があるでしょう。

【関連記事】

社会保険に加入義務がある従業員の範囲は?条件とは?

手取り月収20万円の社員を雇うための会社の負担額は

【自転車通勤】交通費や労災の規定と注意点

会社員がうつ病で休職したときに受け取れる給付金