<目次>

国民健康保険料が払えない場合はどうする?

国民健康保険料が高くて支払えない場合は?

家計が苦しくなり、国民健康保険料が払えなくなってしまった人はどうしたらいいのでしょうか。国民健康保険では所得の基準により、国民健康保険料の軽減措置があり、世帯全員の前年の所得を確認し、総所得が基準以下だと軽減措置を受けることができるようになります。そもそも国民健康保険の算定基準は、負担能力の高い人の負担が大きくなる「応能分」と、所得や資産の多寡にかかわらず被保険者が均等に負担する「応益分」に分けられます。「応能分」と「応益分」はおよそ50%ずつの割合で保険料を計算します。

「応能分」には、住民の所得に応じて負担額を決める「所得割」と固定資産税等の額に基づく「資産割」があります。「応益分」には、全世帯が同額に負担する「平等割」と世帯内の国保加入者の数に応じて負担する「均等割」があります。軽減措置が適用されると、均等割の負担が軽くなるのです。

以下は、均等割の負担が軽くなる基準です。おさえておきましょう。

・総所得43万円+10万円×(給与・年金所得者等-1)以下

→均等割7割軽減

・総所得43万円+29万円×75歳以上を含む国保加入者数+10万円×

(給与・年金所得者等-1)以下→均等割5割軽減

・総所得43万円+53万5000円×75歳以上を含む国保加入者数+10万円×

(給与・年金所得者等-1)以下→均等割2割軽減

国民健康保険料が高いからと、何もせずに未納にしたままにすると、健康保険証を返却する必要があります。この場合は、病院で診察を受けるとき、窓口自己負担分を全額負担する「無保険」状態となってしまうので注意が必要です。

【関連記事をチェック!】

健康保険料を滞納・未納した場合のペナルティとは?

無保険状態にしないためにも、支払いが苦しくなったら源泉徴収票や確定申告書控えなど所得を確認できるもの、会社を辞めた場合は離職票等を持って市区町村役場へ相談に行きましょう。

ちなみに、国民健康保険料ってどう計算する?

以下のようなケースで、令和6年度分・横浜市の国民健康保険料を計算してみました。・横浜市在住

・自営業

・夫42歳:事業所得400万円

・妻38歳:給与所得30万円

・小学生2人

1. 医療保険料

所得割:{(400万円-43万円−33万円×2)+(30万円-33万円)}×8.83%=25万4304円

均等割:4人×4万50円=16万200円

→医療保険料:25万4304円+16万200円=年額41万4504円

2. 介護納付金分保険料

所得割:1人×(400万円-43万円)×3.08%=10万9956円

均等割:1人×1万5740=1万5740円

→介護納付金分保険料は、10万9956円+1万5740円=年額12万5696円

3. 後期高齢者支援金等保険料

所得割:{(400万円-43万円−33万円×2)+(30万円-33万円)}×2.65%=7万6320円

均等割:4人××1万2460円=4万9840円

→後期高齢者支援金等保険料は、7万6320円+4万9840円=年額12万6160円

国民健康保険料は、医療保険料41万4504円+介護納付金分保険料12万5696円

+後期高齢者支援金等保険料12万6160円=年額66万6360円です。

*横浜市独自の軽減として小学生2人分(33万円×2)を所得割の総所得から控除しています。

応能分に「所得割」、応益分に「均等割」を選択して国民健康保険料を計算する自治体、後期高齢者支援金等保険料が入る自治体、16歳未満の被扶養者分を総所得から控除する自治体も多いです。

令和6年度は、国民健康保険料の上限額が上がっています。医療分のうち基礎賦課分が上限65万円、介護納付金が上限17万円と前年と変わりませんが、後期高齢者支援金等分は24万円と2万円上がりました。

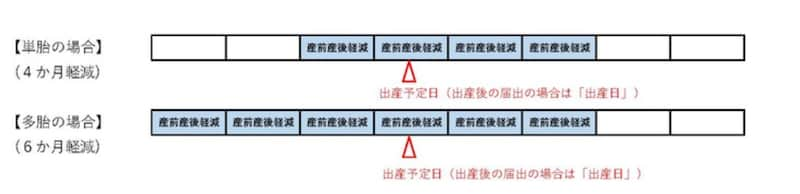

令和6年1月より、出産被保険者の保険料の減額(産前産後軽減)が開始

令和6年1月より、出産被保険者の保険料の減額(産前産後軽減)が始まっています。内容としては以下となります。産前産後期間(出産の予定または出産の日の前月(双子等の場合は3カ月前)から出産予定月等の翌々月までの期間)の出産被保険者に係る保険料を減額します。

出典:横浜市HP

https://www.city.yokohama.lg.jp/kurashi/koseki-zei-hoken/kokuho/hokenryo/04hokenryounituite.html#maitsuki

令和6年1月から産前産後の国保料が減免されるように。

出典:横浜市HP

災害により家屋に損害、長期にわたるケガ、病気等で生活が困窮は減免の制度も

災害により家屋に損害、長期にわたるケガ、病気等で生活が困窮、退職や事業の休廃業などで所得が減少した場合などには、国民健康保険料の減免の制度があります。保険料の納期限前に減免申請をしなければなりません。減免を希望する方は基準に当てはまるかどうか、市区町村役場の保険年金課へ相談してみましょう。主な生計維持者が新型コロナに罹患し、給与や事業所得が減少した世帯への国民健康保険料の減免は令和4年度で終了しています。

・参考:横浜市HP 保険料の免除など

https://www.city.yokohama.lg.jp/kurashi/koseki-zei-hoken/nenkin/konnan/

【関連記事】