事例で見てみよう、平成30年度(2018年度)の年金額

自分が加入している年金制度を確認し、老後の所得確保に向けて準備をしていくとよいでしょう。

(1)会社員のKさんの例

今年度、特別支給の老齢厚生年金の受給権が発生する62歳のKさん。Kさんの年金加入歴は以下のとおりです。

【Kさん】

昭和31年4月10日生まれの男性62歳。

62歳になるまで会社員(転職経験なし)。62歳の誕生日で退職。

○厚生年金加入(会社員)期間

平成15年3月以前:288月

平成15年4月以後60歳到達まで:156月

60歳以後:24月

平均標準報酬月額 35万円

平均標準報酬額 45万円

○国民年金任意加入期間

学生であった期間については、国民年金は未加入(カラ期間※)。

※平成3年3月まで、20歳以上の学生は国民年金の加入は任意でしたが、任意加入しなかった場合でも、その期間は年金額に反映されませんが受給資格期間としてみなすことができる期間となります。

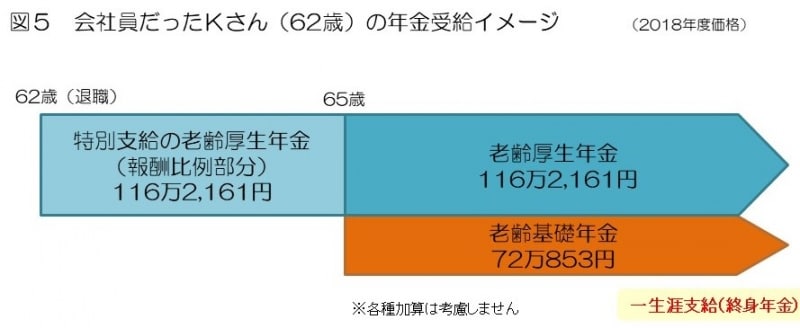

Kさんは、ずっと1つの会社で勤めており、62歳で退職しましたが、10年以上の受給資格期間があり、1年以上の厚生年金加入期間もあるため、生年月日によると、62歳になる今年度から特別支給の老齢厚生年金(報酬比例部分)の受給権が発生します。

Kさんの年金加入歴は厚生年金期間のみとなりますので、前ページの<図表4>の計算式に当てはめて計算します。なお、平成15年(2003年)4月以後の加入期間は60歳以降も含めて180月となります。

《老齢厚生年金(報酬比例部分)の額》

(1)(総報酬前)35万円×7.125/1000×288月=718,200円

(2)(総報酬後)45万円×5.481/1000×180月=443,961円

(1)+(2)=1,162,161円(円未満四捨五入)

※このほか、Kさんの家族構成等によって各種加算が行われます。

ちなみに、Kさんが65歳になったときに受け取る老齢基礎年金の額は以下のとおりとなります。

なお、老齢基礎年金の額に反映される保険料納付済期間には、20歳から60歳までの厚生年金加入期間444月(288月+156月)が含まれることになっています。60歳以降の加入期間については、Kさんの場合、別途加算の形で支給されます。

会社員だったKさん(62歳)の年金受給イメージ

(2)自営業者のTさんの例

今年度、老齢基礎年金の受給権が発生する65歳のTさん。Tさんの年金加入歴は以下のとおりです。

【Tさん】

昭和28年4月20日生まれの男性65歳。65歳になるまでずっと自営業を営む(会社員経験なし)。

○国民年金加入期間のうち

・20歳から60歳までの保険料納付済期間 38年(456月)

・国民年金保険料未納期間 20歳から2年間(24月)

※ただし、60歳以降、国民年金の任意加入制度を利用して、

2年間(24月)保険料を納めている。

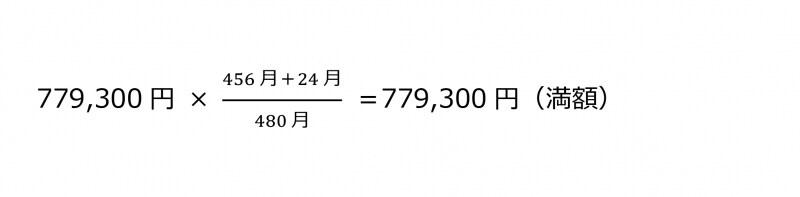

Tさんは、ずっと自営業者だったので年金加入歴は国民年金の期間のみとなります。受給資格要件は満たしているため、65歳から老齢基礎年金の受給権が発生します。

60歳までの保険料納付済期間は456月ですが、60歳以降に、未納していた過去の期間分について、任意加入制度を利用して保険料を納めていますので、合計すると保険料納付済期間は480月になります。したがって、以下の計算式となり、老齢基礎年金は満額受給することができます。

《老齢基礎年金の額》

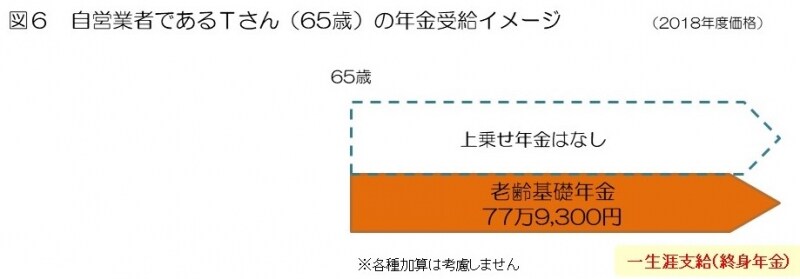

自営業者であるTさん(65歳)の年金受給イメージ

Tさんのような自営業者の場合、国民年金の期間のみですので、老後の公的年金は、老齢基礎年金のみとなります。厚生年金加入者と比べると老齢厚生年金がないので、上乗せの年金が足りません。自営業なので定年などはありませんが、老齢基礎年金の上乗せ年金は必要になるでしょう。その際、厚生年金同様、終身で支給され、将来の給付も決まっていて、さらに掛金については税制優遇措置もある国民年金基金を選択肢に入れてみるとよいでしょう。

さらに、現在では、様々な個人年金がありますので、それぞれの特徴をよく確認し、自分にあったものを早めに選んでコツコツ積み上げていくことで、完全リタイア後の老後の所得確保に向けて準備をしていくとよいでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ