「総合課税」とは、他の所得と合算して税額計算をする

「総合課税」とは、他の所得と合算した総所得に基づき、所得税の税率を使って税額計算をする制度のことです。対象となる所得は利子所得、配当所得、不動産所得、事業所得、給与所得 、譲渡所得、一時所得、雑所得になります。個人のもうけを所得といい、所得は収入金額から必要経費を差し引きしたものになります。所得の種類によって必要経費の考え方が違うので、所得税では個人の所得を10種類に分けています。

「総合課税」とは、他の所得と合算した総所得に基づく所得税の税率を使って税額計算をする

1月1日から12月31日までの間に、個人の10種類の所得のうちに課税対象となる所得がある場合は、原則として翌年2月16日から3月15日までに所得税の確定申告を行います。そのとき、それぞれの所得ごとに確定申告するわけではなく、該当する全部の所得をとりまとめて、総所得として計算することになります。総所得を計算する場合、その計算方法は大きくわけて2つあります。

他の所得と合算した総所得に基づく所得税の税率を使って税額計算をする総合課税と、他の所得とは分離してあらかじめ決められている所得税の税率を使って税額計算をする分離課税になります。

今回は総合課税について説明いたします。

(1)総合課税制度とは

総合課税制度とは、各種所得金額を合計して所得税額を計算する制度のことです。(2)対象となる所得

10種類の所得のうち、総合課税の対象になるのは、次の所得です。1 利子所得(源泉分離課税とされるもの及び平成28年1月1日以後に支払を受けるべき特定公社債等の利子等を除く)

2 配当所得(源泉分離課税とされるもの、確定申告をしないことを選択したもの及び、平成21年1月1日以後に支払を受けるべき上場株式等の配当について、申告分離課税を選択したものを除く)

3 不動産所得

4 事業所得(株式等の譲渡による事業所得を除く)

5 給与所得

6 譲渡所得(土地・建物等及び株式等の譲渡による譲渡所得を除く)

7 一時所得(源泉分離課税とされるものを除く)

8 雑所得(株式等の譲渡による雑所得、源泉分離課税とされるものを除く)

(注)上記4、6及び8に係る所得の計算において、一定の先物取引による事業所得、譲渡所得及び雑所得については、総合課税ではなく、他の所得と区分して申告分離課税の方法により所得税が課されます。

また、株式の配当金、投資信託の分配金、解約差益、償還差益は配当所得として他の所得と分離して源泉徴収されますが、確定申告で総合課税を選択することもできます。

(3)所得税の金額の算出方法

上記(2)の1から8までの所得の金額を一定の方法により合計した総所得金額から、所得控除の合計額を控除し、その残額の課税される所得に下記(4)税率を乗じて税額を計算します。(4)所得税の税率

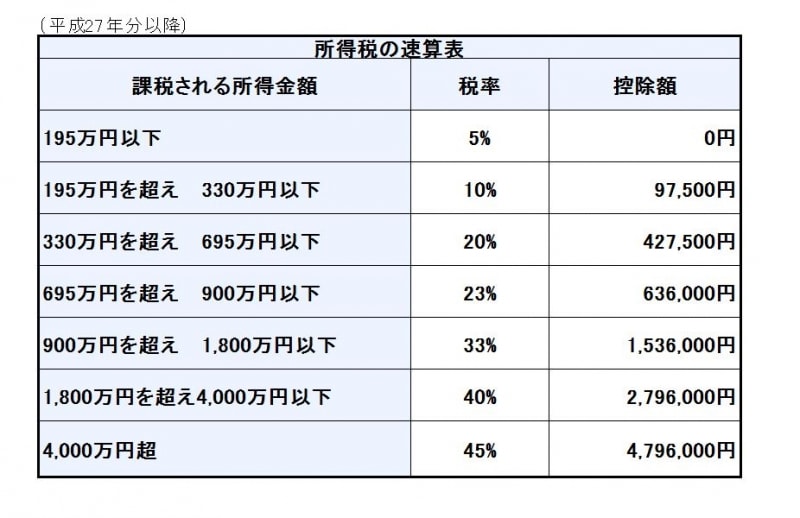

所得税の税率は、分離課税に対するものなどを除くと、5%から45%の7段階に区分されています。千円未満の端数金額を切り捨てた後の課税される所得金額に対する所得税の金額は、次の速算表を使用すると簡単に求められます。(平成27年分以降)

所得税の速算表

(注) 例えば「課税される所得金額」が700万円の場合には、求める税額は次のようになります。

700万円×0.23-63万6千円=97万4千円

※ 平成25年から平成49年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1%)を併せて申告・納付することとなります。

(5)まとめ

総合課税は他の所得を合算して税額を計算していくので、総所得が多いほど税率は高くなります。例えば、2017年・平成29年中にサラリーマンだった人が、副業で不動産貸付を行っており、ビットコインの売買で資産運用した人がいたとします。ビットコインの譲渡益や経済的利益による所得は雑所得となります。よって、この人の平成29年中の総合課税となる所得は給与所得、不動産所得、雑所得になります。

サラリーマンは会社で年末調整という所得税の精算作業を行っておりますが、こちらは給与所得だけの精算となるため、給与所得以外の(2)1~8の所得がある人は、給与所得も合算して申告義務があるかどうかの判定を行い、申告義務がある場合には年末調整済みの給与も合算の上、確定申告で再計算することになります。

特にサラリーマンで、ふるさと納税のワンストップ特例制度を選択されている方は、確定申告を行うとワンストップ特例制度がなかったものとされてしまいます。

確定申告する場合には、原則通り、ふるさと納税の領収書を取り寄せて所得税の寄附金控除を行って下さい。

また、ビットコインの譲渡損がある場合、雑所得同士での損益通算はできますが、給与所得、事業所得、不動産所得などとは合算できないこととされております。譲渡益が出た場合は、所得金額によっては最高の45%の税率になる可能性がありますが、譲渡損の場合は切り捨てとなってしまうのでご注意下さい。

引用……国税庁HP

https://www.nta.go.jp/