2018年1月より、配偶者控除に所得制限が付く!

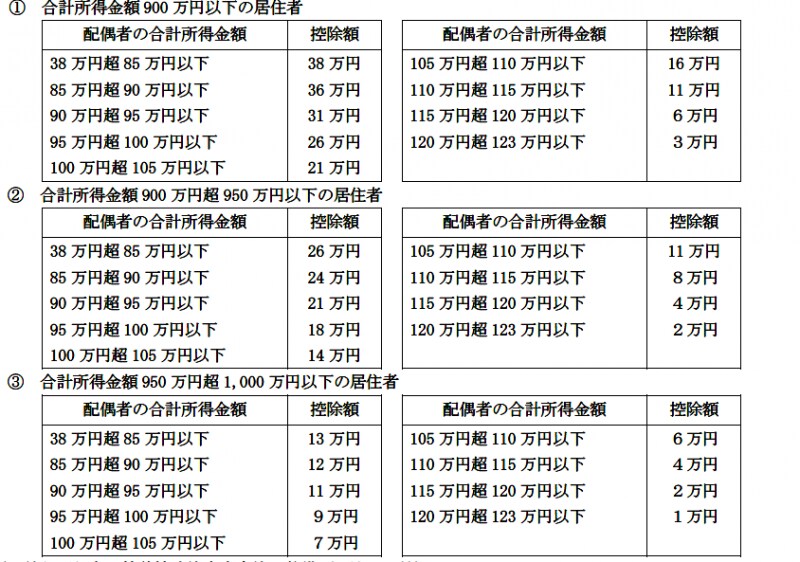

平成30年1月より配偶者控除に所得制限ができ、配偶者の所得がどんなに少なくても夫などの大黒柱の収入が年収1220万円以上の場合、配偶者控除は受けられなくなりました。平成30年の年末調整から配偶者控除額が以下のように変わります。

配偶者控除に所得制限が付きました。

*老年控除対象配偶者とは70歳以上の配偶者です。

配偶者特別控除も変わる!

平成30年1月以降より、パートの働き方の壁「103万円の壁」(給与所得控除65万+基礎控除38万=103万)が無くなります。大黒柱が特別控除を受けられる配偶者の所得が拡大し、配偶者がパート収入150万(所得85万)円までは、大黒柱が38万円の配偶者特別控除を受けられるからです。

配偶者特別控除は、拡大されました。

150万円より怖い?130万円の社会保険の壁

配偶者のパート収入150万円超えると大黒柱の配偶者特別控除の額がやや減らされますが、所得税額や住民税額が多額に増えるわけではありません。例えば大黒柱の給与収入1100万円、配偶者がパート収入160万円だった場合、大黒柱は配偶者特別控除36万円を使えるため、所得税約4600円、住民税2000円が増えるだけなのです。ただし、会社員・公務員の配偶者はパート収入130万円超えると月1万6490円の国民年金保険料と6000円から7000円(自治体により異なる)の国保保険料を配偶者自身が払わなければなりません。150万より前に「130万円の社会保険の壁」を気にする必要があります。

会社員・公務員に扶養されている配偶者は家庭の事情で年収調整が必要?

今回の改正により給与収入1220万円以上の高所得者には配偶者控除・配偶者特別控除がなくなりました。高所得者の配偶者が働くとき、パート収入103万円も150万円も210万円も意識する必要はありませんが、会社員・公務員の配偶者なら社会保険「130万円の壁」は残るので気を付けましょう。平成29年4月より、会社と従業員で合意があれば、被保険者500人以下の事業所のパートでも社会保険に入れるようになりました。「社会保険に入るパートの壁106万円」は残ります。パート本人が社会保険に入ることは長い目で見れば、配偶者の年金も増え、退職後失業等手当をもらうこともできるのですが、1年の短期で手取りの損得を気にするなら年収125万円以上を目指しましょう。