老後資金準備の目標額はいくら? 自営業編

自分の老後に向けて早めの準備をスタートさせるとよいでしょう

自営業夫婦世帯の公的年金の平均的モデル額は、現在1ヵ月約13万円(2017年度)となっています。

ただし、これは夫婦ともに国民年金の保険料を20歳から60歳までの40年間すべて納付した場合の金額です。また、夫婦ともに厚生年金に加入したことがないため、老後の公的年金は国民年金のみとした場合の額になります。

この自営業世帯の場合、老後は、国民年金は終身で一生涯受け取ることはできますが、平均的な生活やゆとりある生活をしようと思うと以下のように不足額が発生します。

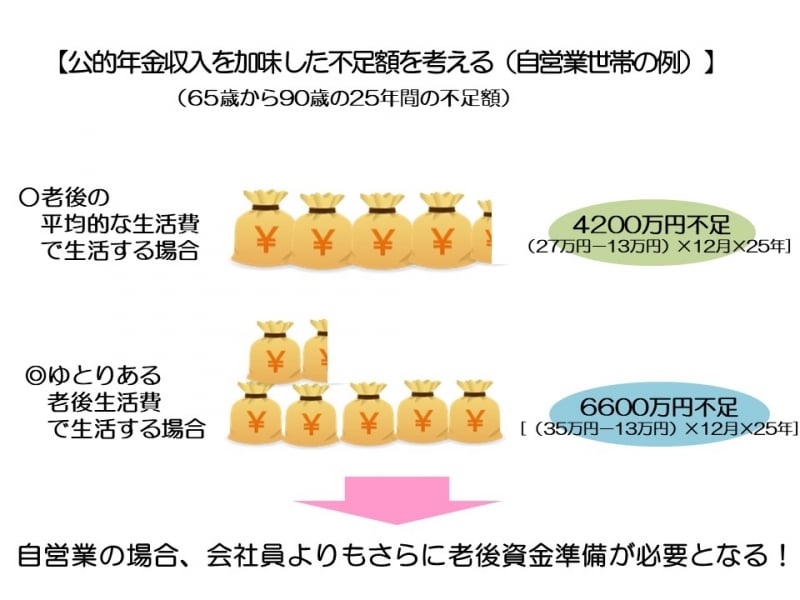

公的年金収入を加味した不足額を考える(自営業世帯の例)

このように、現在の自営業モデル世帯で見てみると、会社員世帯よりもさらに不足額が大きくなってしまいます。具体的には、平均的な生活をする場合25年で約4,200万円、ゆとりある生活をしたいなら25年で約6,600万円が不足してしまうので、その分は自分で準備しなければなりません。

自営業者・フリーランスは定年がないのでずっと働き続けることも可能かもしれませんが、体力的な理由で仕事から退いたり、後継者に継いだりすることもあるでしょう。公的年金からの収入が国民年金だけとなるため、自分の老後の生活を想像しながら、不足額を把握し目標額を定めて、早めの老後資金準備が必要になります。

老後資金目標額の準備法

調査データなどをもとに会社員、自営業者別に、平均的な生活をする場合とゆとりある生活をする場合のおおよその不足額を見てきました。しかし、自分の老後資金目標額を考えるうえでは、より具体的に考える必要があります。そのためには、リタイア後の生活について、自分の場合は、どのような収入と支出があるのか、まずは項目分けをしてみましょう。

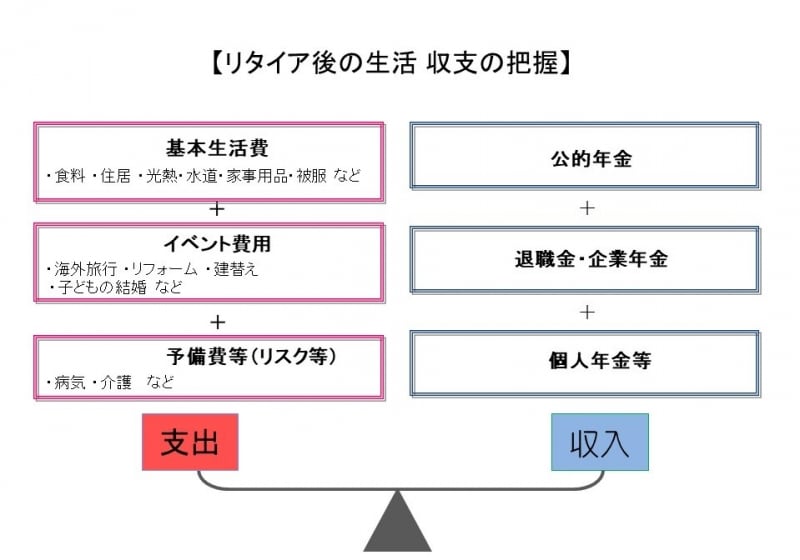

リタイア後の生活 収支の把握

上記の例のように、項目を支出と収入に分けてみるとよいでしょう。支出と収入のバランスがとれていれば、よいわけですが、老後は収入が限られますし、支出についてはそれがいつまで続くのかわかりません。ただ、ある程度見込みをつけて、予想される収入でカバーできない支出分が自分の場合はどのくらいなのか、事前に計算をしておくとよいでしょう。

支出については、食費、光熱費、衣服費などの基本生活費と旅行などのイベント費用、さらには、病気などのリスクに備えた予備費に分けています。

収入については、公的年金のほか、企業からの退職金・企業年金、そして自分で準備する個人年金等のその他の収入に分けています。まずはリタイア後の生活における収支を把握し整理してみましょう。

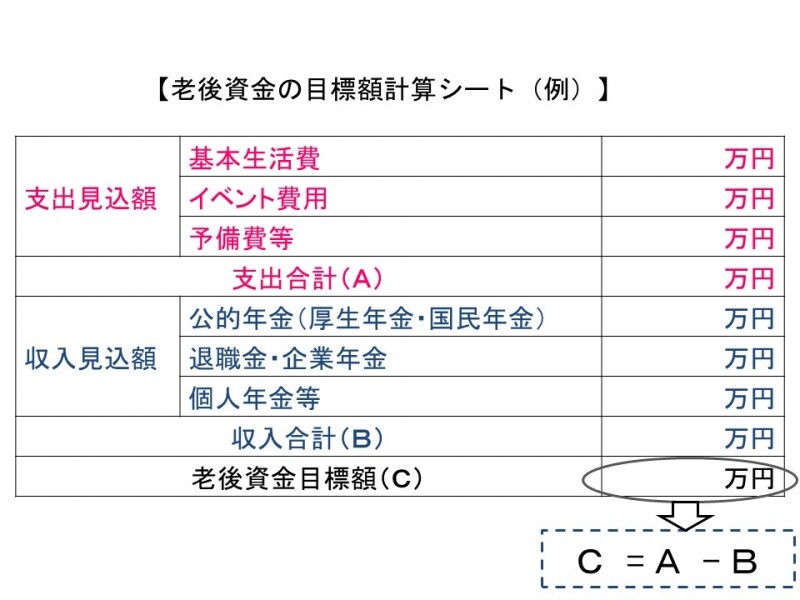

老後資金の目標額計算シート(例)

そして次に、支出と収入のそれぞれの項目について、上図のようなシートで計算してみると、おおよその不足額が把握できます。それが老後資金目標額としてこれから準備しておいた方がよい額となります。

■収入見込み額について

公的年金(厚生年金・国民年金)については、「ねんきん定期便」などを活用してなるべく自分の年金見込額を入れるようにしましょう。また、退職金や企業年金についても会社の制度を確認して将来の受取見込額を入れるようにしましょう。個人年金など老後の定期的な収入になるものにすでに加入している場合はその額も入れてみましょう。

■支出見込み額について

支出についてもなるべく自分の金額を入れるようにしてみましょう。基本生活費(食料・住居・光熱・水道・家事用品・被服など)はもちろん、リタイア後にどんなイベント費がかかるのか(旅行・リフォーム・建て替え・子どもや孫の結婚・出産)、また、病気・介護などのリスクを含めた予備費としてどのくらいをとっておくと安心なのか、それぞれの老後の過ごし方や考え方が反映されるものとなるでしょう。

何年分で計算するかについては、65歳から90歳までの25年分を目安に、自分で設定して計算してみてもよいでしょう。多めに100歳までの35年分としてみるとまた目標額も違ってきます。老後に貯蓄残高が赤字に陥ってしまうような老後破綻を起こさないためにも長生きリスクに対応して長めの期間で計算しておいてもよいでしょう。

なお、自営業やフリーランスの場合は、公的年金が国民年金のみですし、退職金や企業年金もありません。したがって、国民年金の上乗せ年金を考えることが重要になります。その際、厚生年金同様、終身で支給され、将来の給付も決まっていて、さらに掛金については税制優遇措置もある国民年金基金をまずは選択肢に入れてみるとよいでしょう。

働き方によって、将来の老後資金目標額も異なってきます。その理由で一番大きいのは、加入する公的年金制度が異なるからです。厚生年金がある会社員・公務員と厚生年金がない自営業者では仕事を完全にリタイアしたあとの公的年金収入が異なります。自営業者の場合は、事業によっても事情は異なりますが、自分で準備しなければならない老後資金準備の目標額が高くなるケースが多くなります。自分の老後に向けて早めの準備をスタートさせるとよいでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ