非常事態でも確実に保険金を支払う体制づくり

首都直下地震はいつか必ず来ると言われている

清水 損保会社の役割は、自然災害など本当のいざという時に、必要とされる保険金を滞りなく支払い、人々のその後の暮らしをサポートすることですね。

Sさん はい。その通りです。

清水 自らも被災する可能性がある中で、しかも大規模災害が発生した場合でも、保険金支払い業務が滞りなく継続されることが求められていますね。そのために損保会社がどのような準備をし、体制を整えているのか、お聞きしたいと思います。

Sさん はい、それでは順番にお答えします。損保会社は全国各地に拠点を置き、どこかが被災すると、被災していない拠点が代替対応をしたり支援のために要員を送ったり、拠点間でカバーしあえる体制を整備しています。

清水 ではもうひとつ。首都直下地震はいつかかならず来ると言われています。東京に本社のある損保会社は、本社が被災することも考えられますよね。本社にある契約情報などはどうなってしまうのでしょうか。さらにいうと、本社機能は失われないんでしょうか?

Sさん 契約情報などは本社にすべて集約されているわけではなくて、別のところにも分散し、バックアップされています。さらに、本社の指揮命令機能も、他の拠点で代替できるしくみを整えています。

清水 具体的に御社の場合はどうですか?

Sさん 当社の場合、本社は東京(池袋)で、ここに損害サービスセンターとコールセンターがあります。さらに2年前に、大阪にも損害サービスの拠点を作りました。コールセンターは池袋のほか、現在は東京の上野と佐賀にも設置しています。全国各地に拠点があるわけではありませんが、少しずつ新しい拠点を増やして、カバーしあえるような体制を作ってきました。

清水 いざというときに代替できる拠点を、少しずつ増やしてきているわけですね。

Sさん そうです。例えば、首都直下地震が起きて本社が被災したら、大阪が新たな保険金支払いの拠点になります。コールセンターも佐賀の拠点でカバーする体制を整えています。システムについてもバックアップを準備していて、被災しても同じ状態で復旧できるしくみとなっています。

清水 リスク分散ですね。

Sさん 現在の計画では、何かあれば佐賀の拠点で一旦本社機能を担う役割分担をしています。いつ、大きな災害が起こるかわかりませんからね。さらにその後の業務については、大阪で担うなどの発展形も考えていて、その形が整えられるのが理想だと考えています。拠点を設けるだけではなく、実際に機能するように訓練も重ねているんですよ。

清水 訓練とは具体的にどのようなことですか?

Sさん 実際に発災したことを想定して、その場でどのように動くのかというシミュレーションを訓練として行っています。そうすると、被災時の課題も見えてきます。具体的にどういうことが起き、それに対してどう対応するかを考えるわけです。例えば通信手段。停電すれば電話は繋がらなくなります。通信会社の回線に問題が生じることもありえます。複数必要なのは言うまでもありませんが、衛星電話やPHSなど手段を分散するなどで安定した通信環境を保てるようにしています。

清水 となると、各拠点が代替できるだけ体制を整えるだけでなく、対応のスキルを上げておくことが重要になりますね。

Sさん はい、ここがまさに損保会社の危機管理。これが「事業継続計画(BCP:Business Continuity Plan)」につながっていくのです。

保険金支払いを途絶えさせないための、損保会社の「事業継続計画(BCP)」とは

災害時も、事故受付や保険金支払い業務などの重要業務は継続する

清水 「事業継続計画」とは? 具体的に教えてください。

Sさん お客さま対応のなかでも、決して途絶えてはいけない“重要業務”を選定して、これを大災害が発生した場合でも継続できるようにする計画です。

清水 その“重要業務”とは具体的にどんなものですか?

Sさん はい。「保険事故受付業務」「保険金支払いおよび満期返戻金の支払業務」「契約の変更・継続業務」の3つですね。

清水 最重要の3つに絞り込んでいるのですね。

Sさん これらは継続必須の業務なので、限られたマンパワーでも、これらの業務が途絶えず継続できるようなしくみを普段から構築しています。そして、事故連絡を受けてコンタクトをとるという非常時の対応がスムーズにできるよう、日頃から訓練しています。非常時に参集して業務を行う要員もあらかじめ決めているんですよ。

清水 なるほど。

Sさん 拠点に被害が生じた場合には、別の拠点に要員を移動させて重要業務を遂行することも計画に入っています。事故連絡、契約の変更手続きの受付など本社で行っていたことを、まるごとほかの場所に移して、参集要員が対応する形です。その場所は、大阪や佐賀だけでなく、グループ会社の拠点も確保しているんです。

清水 いくつもの代替拠点も確保しているわけですね。

Sさん はい。さらにその場所に何を持っていくのかを選定して、すぐ持ち出せるようにすることも決めています。システム上、情報のバックアップを取ってはいますが、手で持ち出さないといけないものもあるのです。

清水 通常業務をしながら、非常事態への訓練や備えもしなくてはならないのですから、大変ですね。

Sさん はい。「業務継続計画」が書かれた非常用ファイルもあるのですが、これも持ち出すもののひとつですね。基本的な内容とあわせて、部署ごとにすぐやることや連絡先、規定などが書面でファイリングされています。部署により異なる手順なども補完されていて、いざという時はそれを見て対応することになっています。

東日本大震災でも実践されたサポート体制とフロー

清水 実際の発災後からを時系列で見ていくと、どんな流れになりますか?Sさん まずは現状把握ですね。社員の安否確認、拠点の被害状況を被災後に即確認します。そのうえで、その被害に応じてどの拠点にバックアップが必要かを判断します。あわせて災害規模から被害を受けているお客さまがどれくらいになるかを割り出し、それを踏まえて要員をどれだけ送るかなどのサポート体制を検討、作成します。現状把握から方針を決め、対策をスタートさせるところまでを、24時間以内に行うことを目指しています。

清水 すごいスピード感ですね。

Sさん はい。ただ東日本大震災では、現状把握に2~3日を要したので、大規模災害では要員を送り込むまでに時間がかかることも考えられます。それでも交通手段が回復次第、損害調査・事務部門・ホームページの改変などに必要な要員を送り込み、各部門が通常通り業務を継続するために現地のサポートを行います。

清水 東日本大震災の被災地には、損保各社から多くの要員が送り込まれたと聞きましたが、サポート体制を構築しての対応から、通常対応に戻るまでに、どれくらいの時間がかかりましたか?

Sさん 当社では、東日本大震災の対応のみを行う対策本部を、東京には同月の3月に、仙台には翌月の4月にそれぞれ設置しました。損害調査と保険金支払いのピークは5月頃でしたね。その後は、7月に仙台の対策本部、翌年の2012年3月に東京の対策本部を閉めました。それ以降ももちろん対応は続いていたのですが、当社の場合、東日本大震災専用の対応窓口を設けて対応していたのは1年間だったということですね。もちろん、損保会社によっても異なりますが。

一定額以上の保険金支払いは「再保険」で手当している

損保会社は巨額の保険金支払いにも対応できるよう「再保険」で手当している

清水 ところで、大規模災害が起きてたくさんの方が被災すれば、保険会社もたくさんの保険金を支払うことになります。損保会社は、巨額の保険金を確実に支払うために、どのような準備をしていますか?

Sさん 水災や風災など火災保険でカバーする災害については、決まった金額までは自社でプールしているお金で保険金を支払います。それを超える場合には、当社はあらかじめ他の保険会社から保険を買っておいて、そこから保険金の支払いを受けて、契約者への保険金にあてます。

清水 保険会社が契約者に保険金を支払うために、他の保険会社で保険を手配している。つまり、「再保険」ですね。

Sさん はい。地震保険にも再保険のしくみがありますが、こちらは政府が関与しています。一定以上の損害金額になると、政府と損保会社が分担して支払うしくみですから、支払う保険金がなくなるようなことはありません。

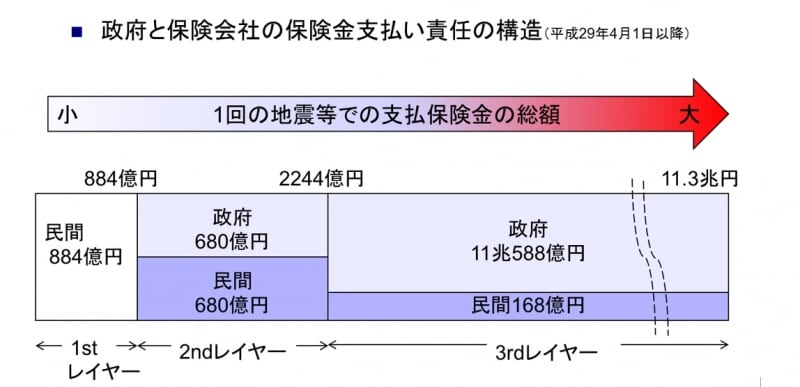

政府と保険会社の保険金支払い責任の構造を図解

清水 これですね(図)。政府と損保会社は、支払総額に応じて、こんなふうに分担するのですね。巨大地震で被害が大きいほど損保会社の負担は少なくなり、ほとんどの部分を政府が負担するのですね。ところで、保険金を支払うためのお金を、損保会社はどうやってプールしているんですか?いつどのくらいのお金が必要になるか、時期や金額は見込めないですよね。

Sさん すぐに保険金の支払いに当てられるよう、流動性の高い資産にしています。同時に、災害時は市場変動も考えられるので、その影響を受けないようにもしています。日本の資産が下落することも考えられるので、一部に外国の資産も入れ、安全性を重視して分散投資をしています。

清水 なるほど。今日は普段聞けないお話を沢山伺うことができました。大規模災害でもお客さま対応を可能にする体制や、保険金を確実に支払うための準備など、損保会社はいろいろな準備や訓練をして、非常事態でも事業が継続できるような体制を整えているとわかりました。こうしたことを具体的に知ることで、私たち契約者も安心して契約に臨めるのではと思いました。

Sさん はい、これまで見てきたように、お客さまが安心して保険金を受け取れるよう、普段から体制を整えていますのでご安心下さい。損害を受けたら、なににせよ契約している損保会社に連絡をして保険金を請求して下さい。契約先が分からなくても、業界共通の問い合わせ先窓口も設けられています(「自然災害損保契約照会センター」)。困ったときこそできるだけ早く、お客さまのお役に立てればと思っています。

清水 わたしたち契約者も、被災時にスムーズに保険金が受け取れるような工夫をしておくことが必要ですね。普段から契約の内容を大まかに知っておくとか、保険証券のコピーを非常用持ち出しに入れておくなど、非常事態に陥っても慌てないように準備をしておきたいですね。今日はありがとうございました。

【関連リンク】

損保会社が破たんしたら、火災保険はどうなる?

火災保険などに関して、苦情を申し出たいときは?

コールセンターに訊く! 火災保険契約時の極意