任意加入制度、後納制度の活用

任意加入制度、後納制度の活用と他の年金への影響についてご案内します。

保険料を納めた期間等が老齢基礎年金の受給資格期間を満たしていない60歳以上70歳未満の人は、最長で70歳まで国民年金に任意加入することができます(ただし、さかのぼっての任意加入はできません)。受給資格期間が10年になれば、老齢年金を受給できるようになります。また、 65歳未満の人は任意加入をすることにより、老齢基礎年金の年金額を増やすこともできます。

また、2018年9月までは、過去5年間であれば時効が成立している未納保険料についても、保険料を後納することができます。

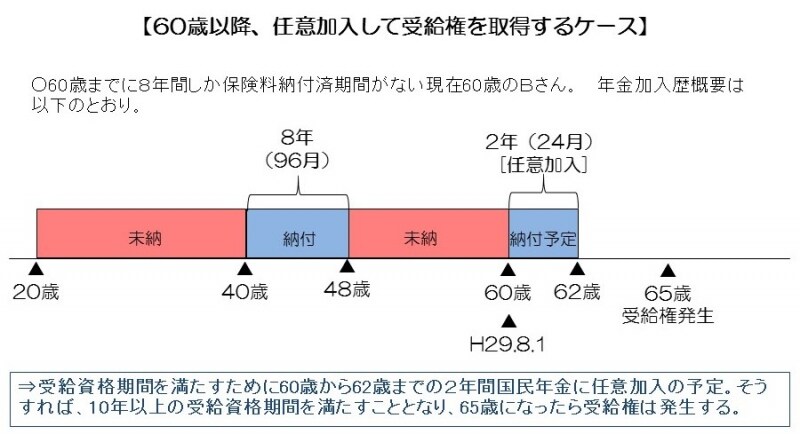

60歳以降、任意加入して受給権を取得するケース

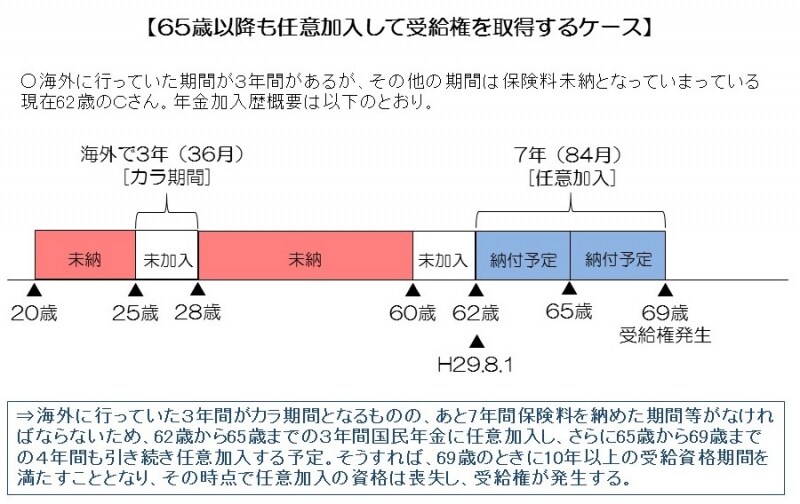

65歳以降も任意加入して受給権を取得するケース

他の年金への影響

今回の受給資格期間の短縮は老齢年金が対象となります。したがって、遺族年金の支給要件や障害年金の保険料納付要件は、これまでどおり変更はありません。したがって、25年の受給資格期間を満たせなかった人が、今回の改正により10年の受給資格期間を満たし、新たに老齢年金を受給することとなった場合で、受給開始後に死亡したとしても遺族年金(長期要件)は支給されませんので注意が必要です。一方、自営業者である第1号被保険者独自の給付で、死亡した夫の老齢基礎年金の額を年金額の算定の基礎とする寡婦年金については、第1号被保険者としての被保険者期間に係る保険料を納めた期間等が改正前には25年以上であったものが、改正により10年以上である夫が死亡した場合に対象となります。

国民年金基金による上乗せ

自営業者であれ会社員であれ、原則全ての人が加入する国民年金から支給される老齢基礎年金は、老後の生活費の土台となるものです。受給資格期間が10年に短縮したからといって、保険料をそれ以上納めなくても良いということでは決してありません。また、自営業者やフリーランスは、公的年金が国民年金だけになるので、ゆとりある豊かな老後を送るうえでは、老齢基礎年金に加え、国民年金基金などによる上乗せ年金を準備することが重要です。この場合、国民年金基金による上乗せをするためには、国民年金の保険料を納めていることが前提となります。また、国民年金の保険料の免除や猶予を受けると、国民年金基金の加入ができなくなります。

受給資格期間は改正により短縮となりましたが、国民年金の保険料は、支払いの原則である20歳から60歳まではきちんと納め、そのうえで、税制優遇などのメリットが大きい国民年金基金への加入を検討するなど、老後の資産形成を早めに行っていくことが必要といえるでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ