受給資格期間に含まれる期間~免除期間、カラ期間

受給資格期間に含まれる免除期間、カラ期間について解説します。

受給資格期間に保険料納付済期間とともに含めることができる保険料免除期間とはどんな期間でしょうか。確認しておきましょう。

保険料免除制度とは、自営業者など国民年金の第1号被保険者が、所得が少ないなどの要件を満たした場合に、申請等により保険料が免除される制度です。免除の種類は、全額免除だけでなく、4分の3、半額、4分の1と4段階で免除されます。

一方、保険料の猶予制度も免除制度と似た制度で、本人の所得が少ないなどの要件を満たした場合に、保険料の支払いを猶予される制度です。ただし、後述するように、猶予制度については年金額には反映されません。また、免除、猶予ともに10年以内であれば、後日保険料を追納して、保険料を納めた場合と同じようにすることができます。

これに対し、保険料の未納は、免除や猶予の要件に該当しないのに保険料を納めなかったり、該当していても必要な手続きをとらずに保険料を納めなかったりすることで、この場合は、受給資格期間にも年金額にも反映されません。

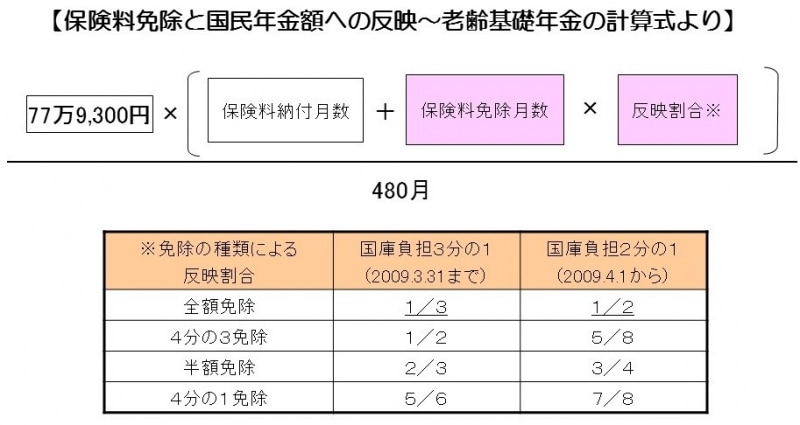

老後に受け取れる老齢基礎年金の額は、満額で77万9,300円(2017年度価額)ですが、これは、20歳から60歳になるまでの40年間の全期間保険料を納めた場合の金額です。保険料を免除された期間がある場合は、免除の割合に応じて、保険料を納めたときの2分の1~8分の7(免除期間が2009年4月以降の場合)が年金額に反映されます。しかし、保険料を猶予された期間や未納期間は年金額には反映されません。

したがって、今回、受給のために必要な期間が25年から10年に短縮されましたが、保険料を納付した期間が10年で残りの30年が未納期間という場合には、受け取ることができる老齢基礎年金は満額の4分の1であり、低年金となってしまうため、決して十分な額とはいえません。

保険料免除と国民年金額への反映

■2.合算対象期間(カラ期間)とは

合算対象期間とは、いわゆる「カラ期間」のことで年金額には反映されませんが老齢基礎年金の受給に必要な受給資格期間をみるうえでは含まれるものです。カラ期間は「年金額はカラ(空)」という期間ですので、年金額には反映されない点は注意が必要です。

主な合算対象期間(カラ期間)には、次のものがあります(和暦表示)。

a. 会社員・公務員等(厚生年金保険や共済組合などの加入者)の配偶者で、国民年金に任意加入しなかった期間のうち、昭和36年4月1日から昭和61年3月31日までの期間(その後、離婚した場合でも該当期間はカラ期間になります)※

b. 学生で国民年金に任意加入しなかった期間のうち、昭和36年4月1日から平成3年3月31日までの期間※

c. 日本国籍を有していて海外に居住していた期間のうち、国民年金に任意加入しなかった昭和36年4月1日以降の期間※

d. 昭和36年4月1日から昭和61年3月31日までの間に脱退手当金を受給した期間(ただし、昭和61年4月以降に保険料納付済期間や免除期間があるとき)

※は20歳以上60歳未満の期間に限ります。

今回の法改正において、保険料の納付済期間と免除期間だけでは10年に満たない場合、まずはカラ期間がないか、よく確認することが必要になるでしょう。

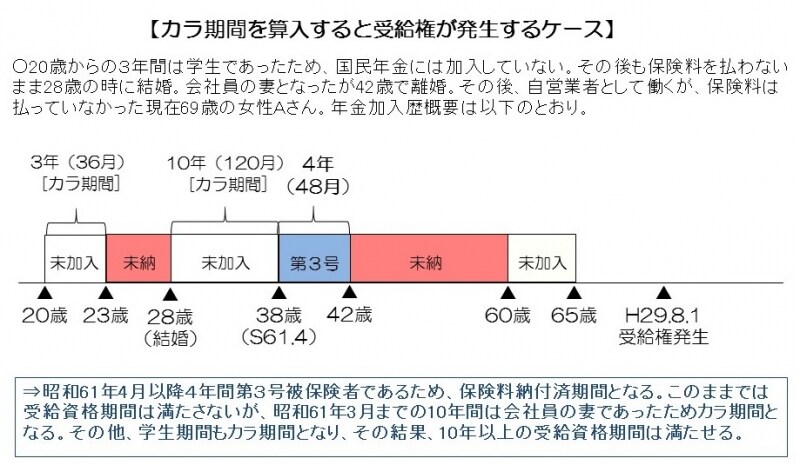

カラ期間を算入すると受給権が発生するケース

■3.受給資格期間短縮と厚生年金について

受給資格期間の短縮は、国民年金から支給される老齢基礎年金に限らず、会社員などが加入する厚生年金から支給される老齢厚生年金にも適用されます。したがって、仮に、20歳から30歳までの10年間会社に勤めている間は厚生年金に加入していて、退職後60歳まで間は国民年金の保険料を全く払っていなかった、という場合でも、受給資格期間の10年以上の期間は満たすことになるので、平成29年8月1日以降、年齢要件を満たしていれば、老齢基礎年金だけでなく、老齢厚生年金の受給権も発生することになります。